El mercado anticipa que la economía comenzará el fin del pico estacional de la demanda de pesos propio de junio y julio, al tiempo que el proceso de liquidación del agro empiece a mermar. A su vez, la reciente publicación de la balanza de pagos correspondiente al primer trimestre del año, ha intensificado la preocupación de algunos analistas sobre la viabilidad del equilibrio externo del programa económico.

Si bien las presiones sobre el dólar son innegables, encontramos argumentos para afirmar que un exceso de demanda sobre el tipo de cambio terminará provocando una oportunidad de “carry trade”.

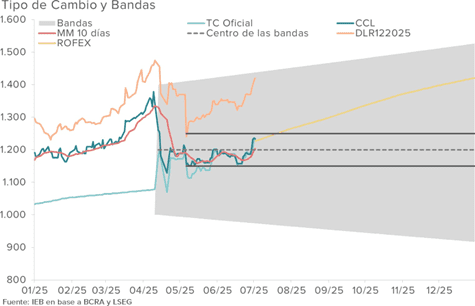

Tras el inicio de la fase 3 del programa, el tipo de cambio oficial y el CCL convergieron por debajo del centro de las bandas cambiarias (AR$/USD 1.200), oscilando entre dicho valor y mínimos de AR$/USD 1.150. Consideramos que no debería sorprendernos que ante un contexto estacional distinto, dicha oscilación tienda a trasladarse por encima del centro de la banda, pero manteniendo una amplitud similar.

De acuerdo a nuestro modelo propietario, sobre la base del balance sintético semanal del BCRA que nos permite determinar un “benchmark” del CCL, el mismo nos sugiere un valor de AR$/USD 1.229.

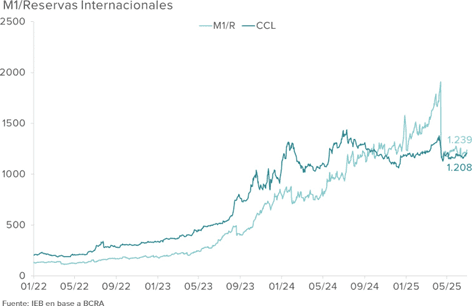

Aplicando una simple regla de M1/Reservas, que se hizo conocida en la región por el caso venezolano, la misma nos sugiere un valor de AR$/USD 1.239.

Cambiando de tema, la recaudación de junio, alcanzó una cifra de AR$ 16.184.466 MM, implicando una variación interanual real positiva del 2,8%, un dato sumamente positivo dado que el mes pasado la recaudación medida de la misma forma, había caído 17,7%.

No obstante, la misma se explicaba por una caída puntual del impuesto a las ganancias a las personas jurídicas.

Tras una suba repentina del FX, las tasas cortas y medias comprimieron aunque la parte larga no mostró mayores cambios. De todas formas, la compresión volvió aún más atractivos los bonos duales con respecto a las LECAPs, dado que su compresión fue menor.

La deuda en dólares sufrió caídas esta semana, en especial los 29s y 30s, pero seguimos constructivos en torno a un potencial “re-rating” de las calificadoras. Viendo con perspectiva este suceso, estimamos el principal “upside” en la parte media (GD35 y GD38).

Produjo sustancial ruido un nuevo fallo en el caso expropiación de YPF. La jueza Preska emplazó a la Argentina a entregar el 51% de las acciones en manos del estado a los fondos demandantes (Burford Capital, Bainbridge, etc.). Consideramos que dicho fallo es más un efecto “risk off” sobre los activos argentinos y que no afecta de manera particular a YPF. Sí, potencialmente, podría tener un efecto de ralentización en los proyectos de infraestructura del sector que mayoritariamente se encuentran liderados por YPF (VMOS, etc.)

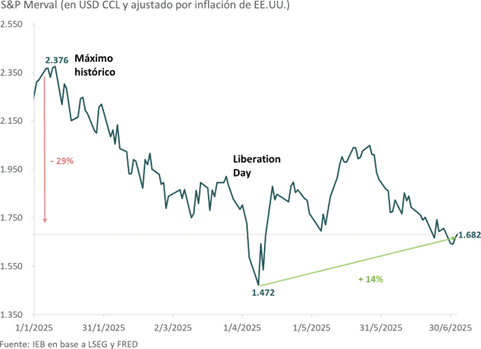

A contramano del resto del mundo, las acciones argentinas continuaron en terreno negativo. Ante las bajas expectativas para los resultados del segundo trimestre y la incertidumbre electoral, creemos que el S&P Merval mantendrá un comportamiento lateral a mediano plazo.

En cuanto a nuestra cartera de acciones, decidimos mantenerla sin modificaciones, con la mira puesta en las elecciones de medio término en Argentina.

Economía

El mercado anticipa que la economía comenzará el fin del pico estacional de la demanda de pesos propio de junio y julio, al tiempo que el proceso de liquidación del agro empiece a mermar. Estos factores han incidido sobre el tipo de cambio, impulsando un aumento del 6,5% del CCL durante las últimas dos semanas.

A su vez, la reciente publicación de la balanza de pagos correspondiente al primer trimestre del año, ha intensificado la preocupación de algunos analistas sobre la viabilidad del equilibrio externo del programa económico, amplificando la retórica sobre el tipo de cambio real multilateral y la acumulación de reservas internacionales.

Si bien las presiones sobre el dólar son innegables, encontramos argumentos para afirmar que un exceso de demanda sobre el tipo de cambio terminará provocando una oportunidad de “carry trade”.

Tras el inicio de la fase 3 del programa, con la liberación total del cepo en abril para personas humanas y parcial para personas jurídicas, dada la inconveniencia de liberar los “stocks”, el tipo de cambio oficial y el CCL convergieron por debajo del centro de las bandas cambiarias (AR$/USD 1.200), oscilando entre dicho valor y mínimos de AR$/USD 1.150, definiendo un contexto de baja volatilidad, ayudado por las expectativas de un incremento estacional en la demanda de pesos y el ritmo de liquidación de agro dólares. Teniendo en cuenta esta estabilización hacia el centro de la banda, no debería sorprendernos que ante un contexto de finalización en el aumento estacional de la demanda de pesos y merma en la liquidación de agro dólares, dicha oscilación tienda a trasladarse por encima del centro de la banda, pero manteniendo una amplitud similar de AR$50, como hemos observado estos últimos días.

Más allá de la experiencia empírica reciente, desde hace años venimos aplicando un modelo propietario, que sobre la base del balance sintético semanal del BCRA nos permite determinar un “benchmark” del CCL el cual nos es de utilidad para discernir si el CCL de mercado se encuentra sobrevaluado o subvaluado, con respecto a la situación patrimonial del BCRA.

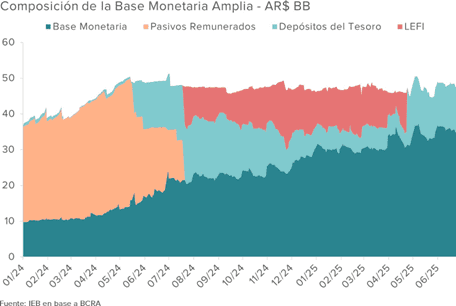

En el actual contexto de la fase 3 del programa económico y ante la decisión del equipo económico de no renovar las LEFI y reemplazar las mismas por una cartera de LECAPs, nuestro modelo selecciona para el cálculo de los pasivos del BCRA a la base monetaria simple y los depósitos en pesos del Tesoro en el BCRA, los cuales enfrenta al total de las reservas brutas de la autoridad monetarias.

El cociente resultante de nuestro modelo es de AR$/USD 1.229.

Dicha cifra nos sugiere que un CCL superior a dicho valor nos estaría indicando una oportunidad de “carry trade”, salvo que se detectase un deterioro en la demanda de pesos, lo cual no se observa al analizar las diversas definiciones de agregados monetarios.

Aunque menos sofisticado, otra regla simple que se ha aplicado en la región para tener una referencia de estimación de un tipo de cambio alternativo, es la relación del M1 versus las reservas internacionales brutas. Este cálculo se hizo conocido con el caso venezolano para tener una referencia del tipo de cambio operado en la frontera, en la ciudad de Cúcuta.

Aplicando esta simple regla, que tiene en cuenta al agregado monetario más líquido de la economía y las reservas brutas del BCRA, llegamos a un valor de referencia de AR$/USD 1.239.

Por los argumentos desarrollados, concluimos que si bien pueden seguir evidenciándose presiones sobre el tipo de cambio, ante las actuales condiciones de situación patrimonial del BCRA y de ritmo de remonetización de la economía, mayor sea la presión, mayor será la oportunidad de “carry trade”.

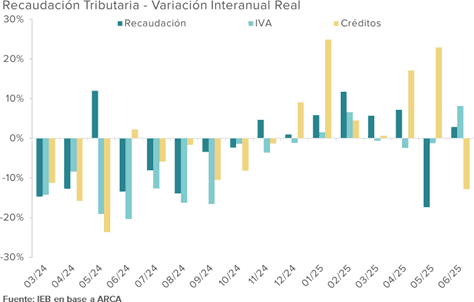

Cambiando de tema, en el transcurso de la semana ARCA dio a conocer la recaudación de junio, la cual continuó brindándole solidez al principal ancla del programa económico del gobierno.

La misma alcanzó la cifra AR$ 16.184.466 MM, implicando una variación interanual real positiva del 2,8%, un dato sumamente positivo dado que el mes pasado la recaudación medida de la misma forma, había caído 17,7%. No obstante, la misma se explicaba por una caída puntual del impuesto a las ganancias a las personas jurídicas.

El incremento llegó como resultado principalmente por las subas en la recaudación de Derechos de Exportacion (+103,9% v.i.a.), Seguridad Social (+13,1% v.i.a.) y Bienes Personales (+162,2% v.i.a.).

No obstante, nos interesa concentrarnos en los tributos correlacionados con el nivel de actividad, siendo que el sostenimiento del repunte del mismo consideramos será fundamental en el 2025 para recomponer la recaudación y continuar fortaleciendo el ancla fiscal.

Si miramos el IVA, este presentó un crecimiento interanual en términos reales del 8%, por otro lado, si miramos Créditos y Débitos Bancarios, presentó una caída en términos reales del 12,8%, aunque es importante recordar que el mes pasado los mismos tuvieron un fuerte crecimiento del 23%.

Deuda en Pesos

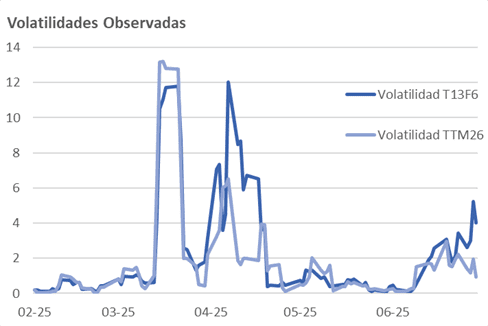

Finalmente, la parte corta de la curva en pesos logró comprimir. Si consideramos aquellas letras con vencimiento precio a octubre, el incremento fue, en promedio, 0,76%. De este modo, creemos que la depreciación del tipo de cambio resultó oportuna para abrir posiciones de “carry trade”, con lo cual las LECAPs cortas se vieron altamente demandadas. Por su lado, en torno a la parte media, también se vio beneficiada por el mismo fenómeno. Aunque, la parte larga siguió sufriendo caídas, de entre 0,85% y 1,50%.

Asimismo, los BONTAMs mostraron una menor volatilidad que las LECAPs y BONCAPs, pero con menores retornos positivos. En especial, la T13F6 subió 1,38%, mientras que el TTM26 tan solo avanzó 0,6%.

En este sentido, vemos favorable aumentar “duration” con preferencia en los instrumentos duales. El TTM26 paga una prima en torno a los AR$ 10, con respecto al T13F6, y para que iguale el retorno de esa LECAP, la TAMAR promedio debería caer a 28,6%, cuando hoy en día alcanza 32,6%.

Deuda en Dólares

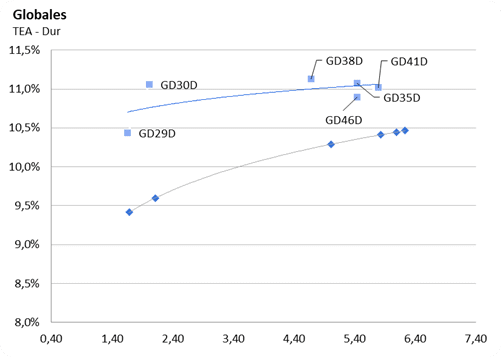

Los bonos soberanos sufrieron caídas en la semana previa al pago de intereses y amortizaciones, en sentido contrario a la renta de alto riesgo global. Esto pareciera estar altamente relacionado a las tensiones cambiarias que se estuvieron dando a lo largo de esta semana.

No obstante, nuestra perspectiva sigue siendo ampliamente constructiva en cuanto a la curva de soberanos debido a que tienen un potencial upside de más del 5,6% en toda la curva, en tanto haya un “re-rating” por parte de alguna de las calificadoras de riesgo.

Vemos principalmente atractiva la parte media de la curva (GD35 y GD38) atractiva, no viendo beneficios por aumentar “duration risk” en los bonos más largos.

Creemos que una curva en torno a estos valores puede ser factible, post elecciones, siendo mayormente beneficiados aquellos bonos de la parte media.

Equity Argentino

A contramano del resto del mundo, las acciones argentinas continuaron en terreno negativo. El S&P Merval medido en dólares retrocedió 1,4% desde iniciada la semana. Si bien los inversores siguen evaluando el impacto del fallo judicial que ordena a Argentina a entregar su participación accionaria en YPF, la novedad sobre un tratado de libre comercio entre el MERCOSUR y la EFTA, que incluye a Noruega, Suiza, Islandia y Liechtenstein, comienza a disipar el sentimiento negativo logrando una recuperación en el equity local que lleva ya dos ruedas.

En otras noticias de la semana, los últimos días de junio zarpó el primer buque de crudo de la Terminal Oiltanking en Puerto Rosales. A través del mismo, Argentina suma una capacidad de exportación de ∼300 boe/d, lo que equivale a USD 7.305 MM al año, teniendo en cuenta un precio del crudo en torno a los USD 66,71 por barril (promedio del último trimestre).

Produjo sustancial ruido un nuevo fallo en el caso expropiación de YPF. La jueza Preska emplazó a la Argentina a entregar el 51% de las acciones en manos del estado a los fondos demandantes (Burford Capital, Bainbridge, etc.). Consideramos que dicho fallo es más un efecto “risk off” sobre los activos argentinos y que no afecta de manera particular a YPF. Sí, potencialmente, podría tener un efecto de ralentización en los proyectos de infraestructura del sector que mayoritariamente se encuentran liderados por YPF (VMOS, etc.)

Finalmente, la semana próxima dará la apertura a la temporada de presentación de resultados del 2T25 Vista Energy, de los cuales esperamos una mejora importante tras la incorporación de los activos de PEPASA a su cartera, los cuales incluyen el 50% de la participación en La Amarga Chica, área también operada por YPF, así como también una mayor capacidad de evacuación de crudo a través de Oldelval.

No obstante, esperamos una temporada de resultados en línea con el trimestre anterior para el equity argentino:

- Oil & Gas: Como hemos mencionado en repetidas oportunidades, el segundo trimestre cerró con un precio promedio para el crudo en torno a los USD 66,71 boe, siendo este el más bajo de los últimos seis trimestres, lo que genera una dificultad adicional para las compañías del sector que enfrentan menores precios realizados con una capacidad de evacuación limitada.

- Bancos: Estimamos que los ROEs continuarán en los mismos niveles dado que la transición hacía una banca tradicional está demostrando ser más lenta de lo esperado, producto también de tasas elevadas y una recuperación en el nivel de actividad muy heterogénea.

- Reguladas: Un sector que ya comienza a comparar su resultados frente a trimestres donde los ingresos ya habían mostrado una fuerte recuperación producto de los ajustes tarifarios otorgados en el 1T24, y que, actualmente experimenta un incremento en los costos producto de la estacionalidad. Ello en un contexto donde las tarifas se incrementaron por debajo de los niveles de inflación durante el primer semestre, lo que nos lleva a esperar un crecimiento moderado.

- Materiales: Sector que aún se muestra rezagado frente al resto, con un nivel de actividad que sigue mostrando cierta resistencia, por lo que no esperamos despachos muy superiores a los observados en el 1T25.

- Real Estate: Si bien la compra y venta de inmuebles usados se ha recuperado durante el último trimestre, es de esperar un segundo trimestre similar a los anteriores dado que los costos de construcción aún no ceden de manera de incentivar los desarrollos, así como también, un peso “fuerte” que disminuye el flujo de turismo hacía el país reduciendo los ingresos para la industria hotelera.

Por lo tanto, ante las bajas expectativas en los resultados del 2T25 y la incertidumbre que generan las elecciones, creemos que a mediano plazo el S&P Merval se mantendrá lateralizando a la espera de los resultados electorales.

Cartera y Estrategia

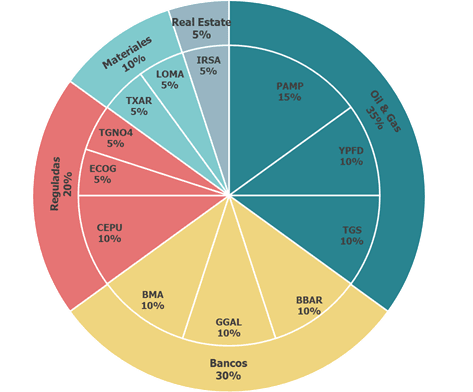

De esta manera, dado lo expresado previamente decidimos mantener nuestra cartera y estrategia sin modificaciones, con la mira puesta en las elecciones de medio término en Argentina. Quedando compuesta de la siguiente manera:

Aviso de Responsabilidad

Este informe es elaborado por IEB, socios comerciales y proveedores de mercado de Metas Capital, y es publicado sólo a modo informativo, no constituyendo una recomendación directa de inversión ni asesoramiento.

Por cualquier consulta, escribinos a través de nuestro formulario de contacto.