Abril marcó un punto de inflexión en el escenario macroeconómico argentino, con una inflación que sorprendió a la baja y un pass-through cambiario prácticamente nulo. En este contexto, se consolida una narrativa de desinflación sostenida, respaldada por la estabilidad cambiaria, anclas fiscales y monetarias, y decisiones regulatorias clave. Este informe profundiza en el comportamiento reciente del mercado de deuda en pesos y en dólares, analiza el rebote del equity local liderado por sectores regulados, y revisa los últimos resultados corporativos para delinear una estrategia de inversión informada frente a un entorno de consolidación económica incipiente.

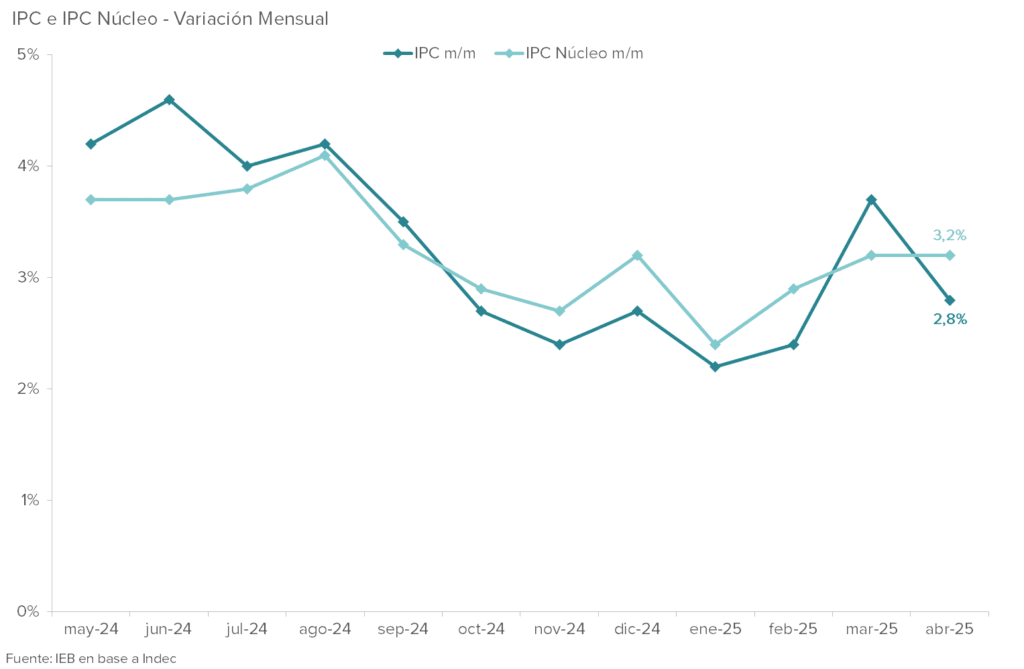

- El miércoles el Indec publicó el dato de inflación de abril, el dato del 2,8% resulta sumamente positivo, dado que implicó un desmoronamiento de la inflación desde 3,7% el mes anterior, y que el pass-through del salto del 8,7% al cierre de abril fue despreciable.

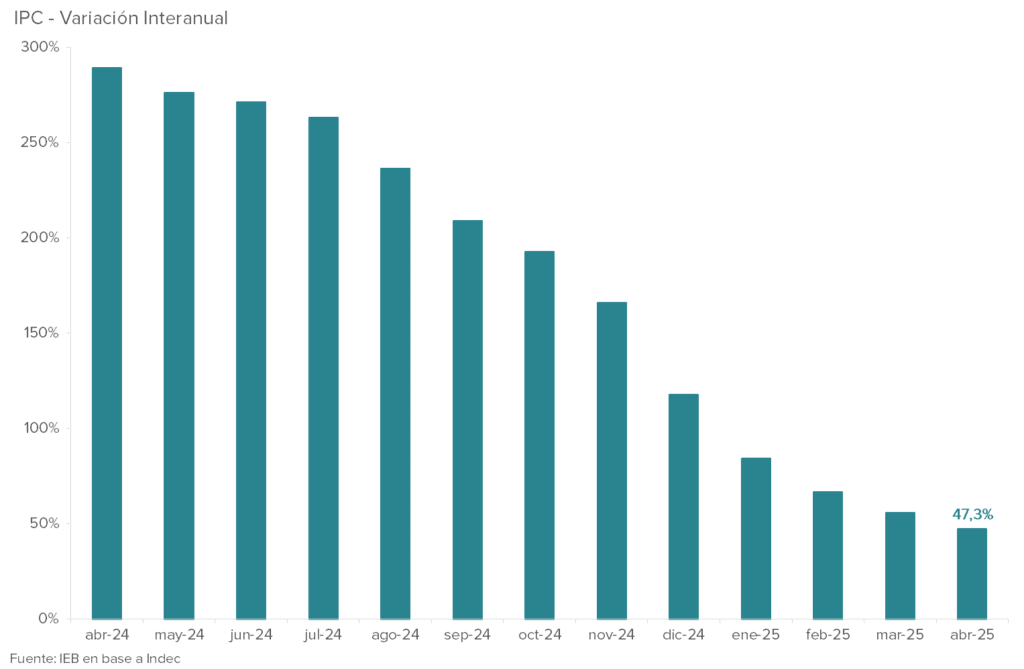

- El IPC acumula un alza del 11,6% en lo que va del año y del 47,3% interanual, continuando con la marcada tendencia a la baja. Recordemos que el FMI estimó en el acuerdo que la inflación para este año se encontraría entre 18% y 21%.

- La expectativa hacia adelante, en caso de sostenerse el tipo de cambio entre el piso y el centro de las bandas y con las dudas con respecto al acuerdo con el FMI y al futuro del esquema cambiario despejadas, es sumamente positiva. La desinflación debería continuar dados los fundamentos respaldados por la mayor estabilidad cambiaria y el sostenimiento de las anclas fiscales y monetarias, así como la eliminación de aranceles a la importación de productos electrónicos y la postergación de incrementos en precios regulados.

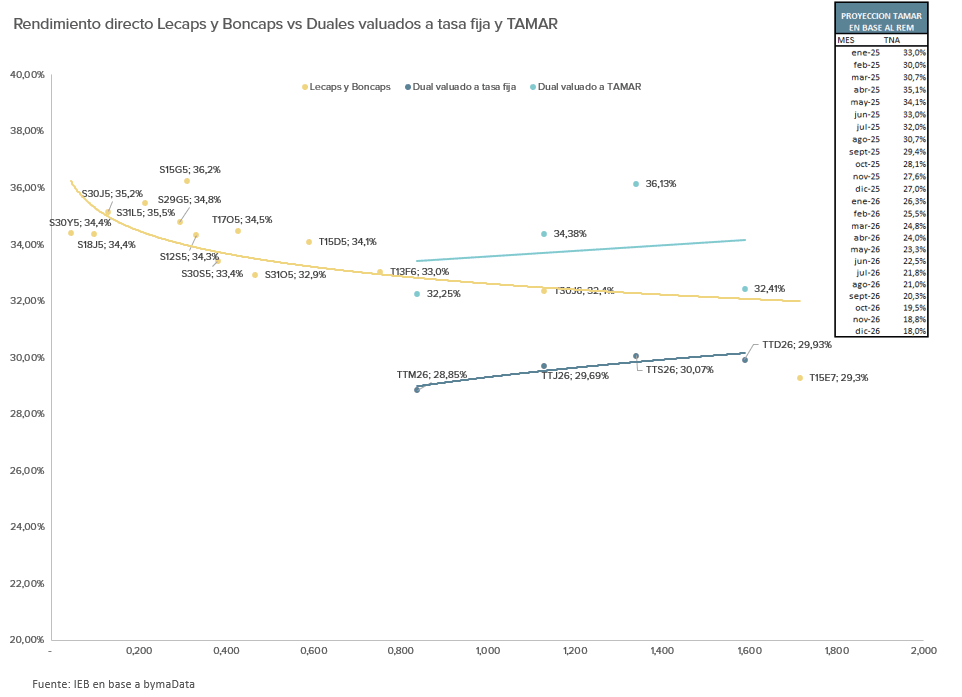

- Tanto la curva de tasa fija como CER sigue traccionando esta semana de la mano de un buen dato de inflación, aunque ya estaba prácticamente en precios. El miércoles hubo una nueva licitación del Tesoro, en la cual logró un rolleo del 100% de la deuda. La inflación BE para 2025 comprimió a 22,50%. A pesar de que vemos las tasas tanto nominales como reales cayendo seguimos prefiriendo alargar duration con duales sobre boncaps o con bonos CER 2027 en adelante.

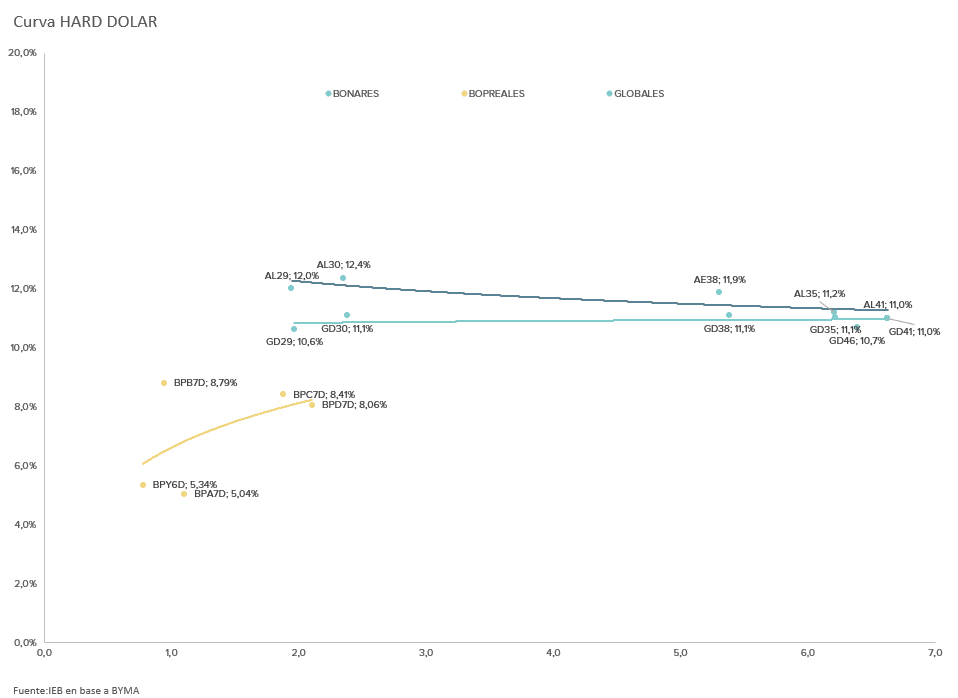

- Los bonos HD comprimen un 0,73% WTD y 1,08% MTD promedio operando con TIRs entre 10% y 12%, todavía con la curva invertida. Respecto a la acumulación de dólares, el anuncio de la monetización de dólares fue postergado. Asimismo, no hubo novedades respecto a la posibilidad de emisión de deuda denominada en pesos pero a licitarse con dólares (peso linked) como una alternativa a recaudar dólares.

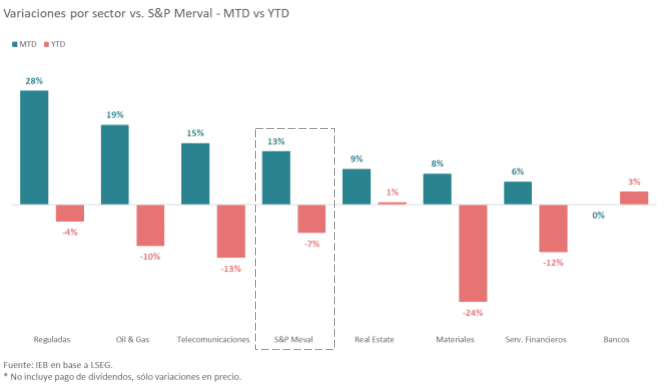

- El mejor clima internacional tras la negociaciones entre Estados Unidos y China, junto al mejor contexto local ante la mejora en la calificación crediticia de Argentina, el desempeño favorable del oficialismo en las elecciones provinciales y la desaceleración en los niveles de inflación durante el mes de abril, llevaron a una repunte de las acciones locales, siendo el sector reguladas el de mayor desempeño desde comienzos de abril.

- Presentados los resultados de la mayoría de compañías argentinas, creemos que la estrategia que venimos adoptando mantiene un buen balance sectorial, lo que nos permitió captura el fuerte crecimiento que logró el sector regulado, así como también disminuir el impacto en el sector de Oil & Gas tras la volatilidad en los precios del crudo durante el 1T25 que terminó por impactar en los ingresos de las compañías del sector.

Economía

El miércoles el Indec publicó el dato de inflación de abril, el cual venía acompañado de gran expectativa e incertidumbre dado el repunte inflacionario de marzo y la implementación del nuevo esquema cambiario a partir de mitad de mes. Teniendo en cuenta estos dos aspectos, el dato del 2,8% resulta sumamente positivo, dado que implicó un desmoronamiento de la inflación desde 3,7% el mes anterior, y que el pass-through del salto del 8,7% al cierre de abril fue despreciable, contrario a lo que esperaba la mayoría del mercado (aunque vale la pena destacar que a la fecha el salto con respecto al tipo de cambio del 11 de abril, previo a la implementación del régimen de flotación entre bandas, ha sido tan sólo del 4,8%).

Resulta además un dato sumamente positivo teniendo en cuenta las expectativas reflejadas en el REM, el cual pronosticaba una inflación del 3,2% luego de haber subestimado ampliamente el dato de marzo, y las mediciones de alta frecuencia de numerosas consultoras privadas, las cuales se aproximaban más al 3%. Aún así, las expectativas continúan deterioradas con respecto a meses anteriores, y la inflación se encuentra por encima de los niveles registrados en los últimos meses de 2024 y los primeros dos meses de 2025 .

Con este último dato, el IPC acumula un alza del 11,6% en lo que va del año y del 47,3% interanual, continuando con la marcada tendencia a la baja. Recordemos que el FMI estimó en el acuerdo que la inflación para este año se encontraría entre 18% y 21%, un pronóstico algo optimista dada la trayectoria reciente de la inflación: dicha estimación implica un nivel de inflación promedio del 0,8% hasta diciembre para el caso más optimista, y del 1,2% para el más pesimista, sugiriendo que un valor más cercano al 30% sería más esperable en el actual contexto.

En el detalle, los bienes y servicios tuvieron incrementos del 2,7% y 3% respectivamente, moderando sustancialmente sus ritmos de suba con respecto a marzo (habían sido del 3,6% y 4%), con las categorías de estacionales y regulados empujando la variación del índice a la baja (aumentaron un 1,9% y 1,8% respectivamente), mientras que el IPC Núcleo se mantuvo relativamente estable.

A nivel divisiones, las de mayores incrementos fueron Restaurantes y hoteles (4,1%), seguida por Recreación y cultura (4%) y Prendas de vestir y calzado (3,8%), mientras que los de menores variaciones fueron Equipamiento y mantenimiento del hogar (0,9%), Transporte (1,7%) y Servicios ligados a la vivienda (1,9%), evidenciando el impacto de los precios regulados en la contención de la inflación.

Más allá de la buena noticia del dato de inflación y el pass-through casi nulo, podría argumentarse que la modificación en el régimen cambiario y la volatilidad cambiaria fueron anticipadas en el dato de marzo. Aún así, la expectativa hacia adelante, en caso de sostenerse el tipo de cambio entre el piso y el centro de las bandas y con las dudas con respecto al acuerdo con el FMI y al futuro del esquema cambiario despejadas, es sumamente positiva. La desinflación debería continuar dados los fundamentos respaldados por la mayor estabilidad cambiaria y el sostenimiento de las anclas fiscales y monetarias, así como la eliminación de aranceles a la importación de productos electrónicos y la postergación de incrementos en precios regulados. Asimismo, destacamos el rol de las posibles medidas apuntadas a dar mayor transaccionalidad a los dólares “del colchón” (aparentemente serían anunciadas la próxima semana) y la firma de un nuevo repo con bancos internacionales para fortalecer las reservas del BCRA y empujar al tipo de cambio al piso de la banda, siendo este un motor adicional para impulsar al proceso de desinflación.

Deuda En Pesos

Por el lado de la curva de tasa fija vemos que comprimen a lo largo de toda la curva mostrando variaciones WTD de 0,37% en promedio y de 1,96% MTD. De igual forma se comportó la curva de los Duales Tamar, que para el período WTD comprimió un 0,50% en promedio y para el período MTD un 4,31%, operando la primera curva con TEMs entre 2,2% a 2,6%, mientras que la segunda lo hace con TEMs de 2,2% en promedio. Estos comportamientos están relacionados al optimismo del mercado respecto al dato de inflación, el cual terminó superando las expectativas, ya que resultó de 2,8%.

Por otro lado vemos un aumento del spread entre el Boncap T30J6 y el Dual TTJ26, que durante esta semana en promedio estuvo en un 19,8 bps TEM, los que nos da el indicio de la valoración que está teniendo la pata Tamar la cual, como veremos en el siguiente gráfico, rinde igual o más que la parte corta de la curva de Lecaps.

Vale aclarar que los bonos por Tamar se encuentran valuados siguiendo las proyecciones del REM, el cual proyecta un sendero descendente de tasas, relacionada con la política de gobierno de remonetizar la economía, al quitarle el techo a la base monetaria ampliada y dejar crecer M2 acorde al crecimiento del PBI, lo que nos habla de que la inyección de liquidez en plaza estará dada por un crecimiento de la demanda genuino, sumando las transferencias de utilidades del BCRA al Tesoro. Dado todo esto, es de esperarse una caída en las tasas tanto nominales como reales.

De todas formas seguimos prefiriendo los bonos duales vs boncaps para estirar duration. Incluso preferimos el dual diciembre TTD26 vs el boncap febrero 2027 T15E7.

Por el lado de la curva CER, la misma se encuentra comprimiendo un 0,43% en promedio WTD y un 2,95% MTD, operando con TIRS mayores al 8,5% para los instrumentos de 2026 en adelante, moviéndose en sintonía con los HD, que recordemos le ponen un techo.

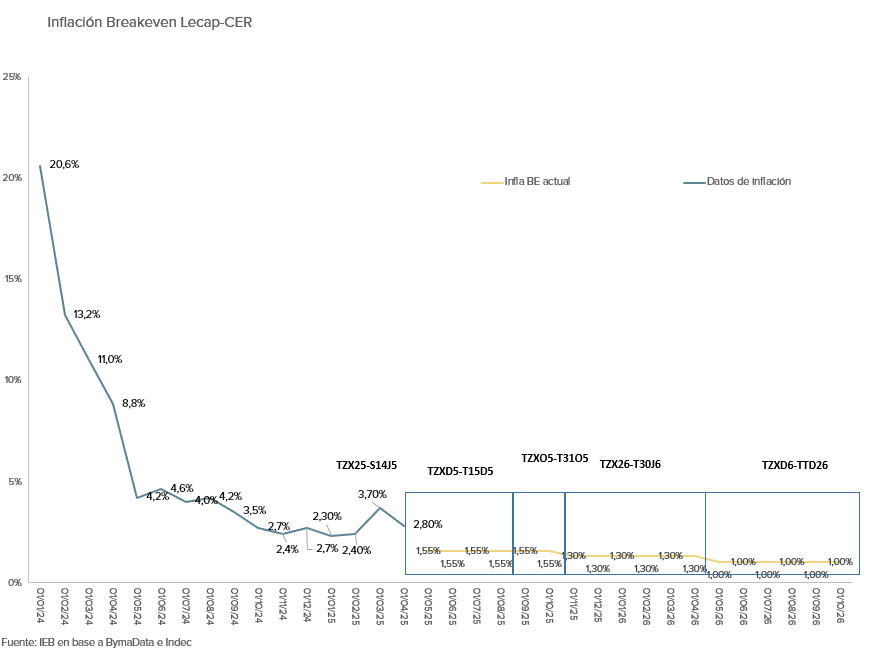

Siguiendo con uno de los puntos que tocamos en un principio, específicamente la inflación, nos resulta interesante ver el optimismo del mercado que se ve claramente reflejado en la curva BE. Los bonos tienen en precio para el año 2025 una inflación del 22,25% y del 14% para el 2026, mientras que en la medición del lunes de esta semana arrojaba datos del 26,36% y 13,13% para 2025 y 2026 respectivamente. Siguiendo con este orden de ideas vemos que hay bancos proyectando una inflación de 2,4% para mayo, mientras que consultoras como OJF estiman un 2,5%. Por otra lado, la inflación BE se ubica en 1,55% promedio hasta agosto.

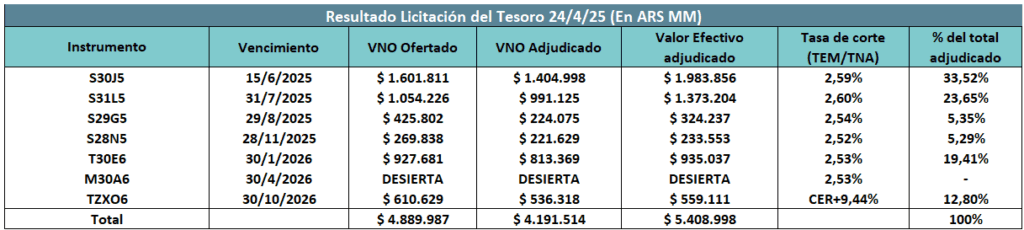

En otro orden de ideas, recordamos que en la semana hubo licitación del Tesoro, en la cual logró un rolleo del 100% de la deuda, teniendo en cuenta que el viernes previo había pagado amortización del TX26 que sumaba $1,4 BB y enfrentaba vencimientos por un total de $4 BB correspondientes a la Lecap S16Y5. Asimismo, cabe destacar que la tasa de corte estuvo en línea con el secundario y, si bien hubo mayor porcentaje adjudicado en las Lecaps más cortas, logró una buena performance con el Boncap de Enero 2026, estirando duration. Por otra parte, dejó afuera un total de $0,93 BB. Además consiguió el canje de del TZX26 por el dual TTD26, por un total de $6,1BB, lo que equivale a casi la mitad del monto emitido del Boncer.

Deuda En Dólares

Los bonos HD comprimen un 0,73% WTD y 1,08% MTD a lo largo de toda la curva, operando con TIRs entre 10% y 12%, todavía con la curva invertida. Si bien en las últimas semanas la deuda local se movió acoplada a los bonos emergentes que cerraron con una suba del 0,6% el mercado sigue haciendo notoria la incertidumbre que tiene con respecto a la ausencia de compras de dólares del BCRA en el MULC. De hecho, en la última rueda los bonos HD corrigieron un 0,42%, lo que se puede explicarse debido a lo que mencionamos anteriormente, ya que el gobierno explicó que no va a comprar divisas hasta que el tipo de cambio llegue al piso de la banda. El anuncio de las medidas que creemos podría empujar a que el FX alcance el piso de la banda, como se menciona en el apartado de economía fueron postergados. Asimismo, no hubo novedades respecto a la posibilidad de emisión de deuda denominada en pesos pero a licitarse con dólares (peso linked) como una alternativa a recaudar dólares que los funcionarios del gobierno habían dejado entrever, teniendo en cuenta que Argentina aún no tiene la posibilidad de acceder al mercado internacional para financiarse en el corto plazo.

A pesar de las dudas del mercado, cabe destacar que el riesgo país perforó los 700 bps para cerrar en 648 bps. Es necesario que el BCRA empiece a acumular reservas de forma genuina y fundamentalmente que el Gobierno obtenga un buen resultado en las elecciones de medio término, lo que mejoraría la gobernabilidad en los próximos dos años, para que el riesgo país siga comprimiendo. Resulta también importante recordar que una de las condiciones para recibir el próximo desembolso del FMI es que el BCRA acumule cerca de USD 5.000 MM para mediados de junio y más de USD 10.000 MM para fin de año. En este contexto la deuda HD sigue operando con TIRs arriba de 10%.

Equity Argentino

Luego de que la Reserva Federal de Estados Unidos mantuviera su postura de sostener la tasa de política monetaria en el rango de 4,25% – 4,50%, el clima negativo que evidenciaba el mercado internacional comenzó a volverse positivo. No fue el único factor que llevó a este cambio en los inversores; también la exitosa negociación entre Estados Unidos y China que aseguró una tregua de 90 días en la guerra comercial con el objetivo de reducir la presión que ello conlleva a sus economías. El resultado fue un flujo de inversiones hacia activos de mayor riesgo dada una percepción de una menor incertidumbre sobre el futuro de la economía de EE.UU. y alejando el miedo a una recesión de la economía. En este sentido, una potencial recesión -si bien no queda descartada- parecería alejarse más con los datos de empleo publicados la semana pasada donde se evidencia un mercado laboral resiliente. Factores que junto a la menor inflación de abril en el país del norte, llevaron a una descompresión de la curva de bonos del Tesoro.

A pesar de la semana cargada por datos internacionales, el contexto local también jugó un papel importante para el mercado de renta variable local. Comenzando por el desempeño favorable del oficialismo en elecciones provinciales lo que es una señal positiva previo a las elecciones del domingo en la Ciudad Autónoma de Buenos Aires, a lo que se sumó la mejora en la calificación crediticia de Argentina por parte de Fitch Ratings de CCC a CCC+ tras llegar a un nuevo acuerdo con el Fondo Monetario Internacional y la adopción de un nuevo régimen cambiario más flexible. Lo que terminó por concluir de forma positiva con el dato de inflación de abril que analizamos en el apartado de “Economía”.

Si bien abril viene siendo positivo para las acciones argentinas, luego de la caída que experimentó la renta variable local desde que comenzó el año, es claro que existió un sector ganador: Reguladas.

Lo cual, no fue una suba al azar, sino más bien, un incremento sustentado en los fundamentos de las compañías que componen dicho sector, tales como Transportadora de Gas del Norte (TGNO4), Ecogas (ECOG), Edenor (EDN), Metrogas (METR), Central Puerto (CEPU) entre otras. Las cuales habían incurrido en un fuerte atraso tarifario durante años previos hasta llegada la nueva administración, la cual comenzó a realizar un trabajo notable para recomponer las tarifas de las compañías durante 2024.

De esta forma, mientras los incrementos otorgados durante 2024 lograron recomponer las tarifas finales percibidas por las compañías, la desregulación del mercado junto a la regularización de los pagos por parte de Camessa permitieron una mejora en el capital de trabajo de las empresas al mejorar el flujo de cobros. Lo cual, se complementa con los incrementos tarifarios que se siguen realizando mes a mes de manera de no incurrir nuevamente en un retraso de las mismas que termine por perjudicar nuevamente los ingresos.

Esto no solo se tornó favorable para las ventas, tal cual evidenciaron los resultados trimestrales de TGNO4 y CEPU y demás compañías del sector, sino que también impactó de forma positiva en los márgenes de las compañías al incrementarse mes a mes y con respecto al año previo, atenuando el impacto de los mayores costos experimentados en el último periodo como consecuencia de una devaluación que se encontró por debajo de los niveles de inflación. No obstante, atribuimos los buenos resultados a la recomposición tarifaria, según dejaron entrever los resultados trimestrales y anuales de las compañías, mientras las ventas experimentaron un incremento tanto trimestral como interanual, la generación de energía, capacidad instalada y volúmenes transportados se mantuvieron estables.

Temporada De Balances

Continuando con la temporada de balances, esta semana comenzó con la presentación de resultados del 1T25 de Pampa Energía (PAMP), los cuales a grandes rasgos estuvieron dentro de lo esperado. En comparación al 1T24, encontramos un comportamiento heterogéneo entre los distintos segmentos con un sorpresivo crecimiento para la generación de energía +27%, un leve declive en Oil & Gas del 3% y un resultado del -23% para Petroquímicos. Esto último fue consecuencia del decrecimiento en sus volúmenes por la parada de su planta en febrero, ya que los precios se mantuvieron estables. El impacto de generación también se vio reflejado en el EBITDA ajustado para el segmento, el cual creció un +50%, repercutiendo en un incremento del 17% para el EBITDA ajustado de la compañía.

Por otro lado, hubo un caída del 26% en la producción de crudo con respecto al 1T24, reflejando que Rincón de Aranda aún no llega a reemplazar la producción generada en áreas convencionales; mientras que la producción de gas aumentó un 1%. En cuanto a precios, energía tuvo un aumento del 19% (a/a) y no hubo cambios en el del crudo en comparación al 1T24, pese a la volatilidad que se estuvo viendo en este último tiempo en el precio del Brent. El precio del gas sí disminuyó un 6% interanual.

Por último, PAMP reportó una deuda financiera neta de U$D 577 MM, resultado de U$D 1.691 MM en deuda financiera y U$D 1.114 MM de caja. Las proyecciones acerca del EBITDA que tenía el mercado acerca de Pampa, quizá eran un poco optimistas teniendo en cuenta que la empresa está en un período de transición. Esperamos que este crecimiento se dé a partir de 2026, reflejando el resultado de los proyectos que tiene en marcha la compañía.

También, tuvimos los resultados de Central Puerto (CEPU), los cuales evidenciaron un incremento del 4% en la generación de energía con respecto al 1T24 (+6% vs. 4T24), a pesar de una menor generación de energía hidráulica (-2% a/a) producto de un menor caudal de agua en los ríos que disminuyeron la generación de Piedra del Águila. Lo cual, logró ser compensado por el incremento del 5% que experimentó la generación de energía térmica ante la mayor demanda.

Como vimos previamente, la recomposición tarifaria jugó un papel importante para el crecimiento de los ingresos por parte de la energía base (+50% vs. 1T24), siendo el segmento de ventas con mayor crecimiento interanual, seguido por los ingresos por PPA (ventas bajo contrato) los cuales crecieron un 4% a/a producto de la mayor producción y ventas de la planta de cogeneración de San Lorenzo. Lo que, a pesar del incremento del 30% en los costos, permitió mantener el margen bruto en el 43%, con un EBITDA ajustado que se incrementó un 7% a/a y 38% con respecto al 4T24.

En cuanto a la deuda financiera la misma se ubicó en los USD 382 MM al finalizar el primer periodo trimestral del 2025, mientras que la caja y equivalentes lo hizo en los USD 249 MM, resultando en una deuda financiera neta de USD 133 MM, a penas 1% superior al trimestre anterior. Creemos que fue un buen trimestre para CEPU, aún con mucho valor para entregar tras las incursiones que está realizando en la minería, así como también el proyecto de alta tensión junto con YPF Luz y el potencial futuro que evidencia el negocio forestal.

Finalmente se acerca el cierre de la temporada de presentación de resultados de las compañías argentinas, finalizando con el sector bancario, donde esperamos la próxima semana los resultados de Grupo Supervielle (SUPV) y BBVA Argentina (BBAR):

Cartera y Estrategia

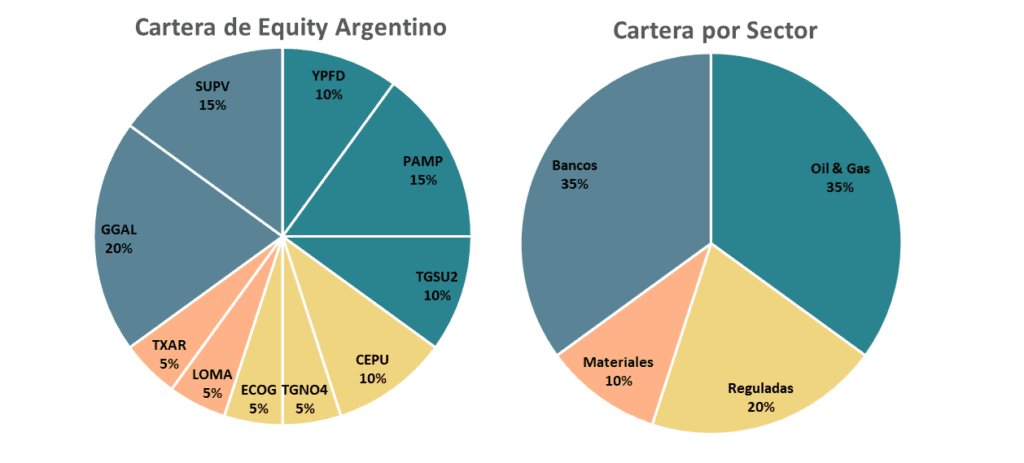

Presentados los resultados de la mayoría de compañías argentinas, creemos que la estrategia que venimos adoptando mantiene un buen balance sectorial, lo que nos permitió captura el fuerte crecimiento que logró el sector regulado, así como también disminuir el impacto en el sector de Oil & Gas tras la volatilidad en los precios del crudo durante el 1T25 que terminó por impactar en los ingresos de las compañías del sector.

Así mismo, el crecimiento que continúan mostrando los créditos al sector privado nos lleva a mantener nuestra posición en el sector bancario a través de Grupo Financiero Galicia (GGAL) y Grupo Supervielle (SUPV), mientras que, si bien el sector Materiales continúa rezagado con respecto al resto de industrias, creemos que a medida que continúe la mejora en el nivel de actividad comenzaremos a observar mejores resultados para las compañías del sector.

Por último, esta semana se aprobó la fusión de la tenencia accionaria de Ecogas (ECOG) en manos de Central Puerto (CEPU), junto al 17% de Distribuidora de Gas del Centro (DGCE). A lo que se sumó el anunció de que se llevará adelante un split 1:10 de las acciones de ECOG, lo que permitirá una mayor liquidez para la acción en la plaza local. No obstante, los anuncios no terminan aquí, ya que según hizo saber la compañía, se encuentra trabajando junto con JP Morgan para la emisión de su ADR, situación que atraerá un mayor flujo y valor para las acciones de la compañía.

Finalmente, presentados los resultados de todas las distribuidoras de gas vemos interesante observar una comparación entre las mismas, lo cual no solo muestra el gran trimestre y año que tuvieron tras la recomposición tarifaria, sino que también nos permite destacar el motivo por el cual continuamos eligiendo a ECOG por sobre las comparables: mejores márgenes, múltiplos de valuación y un mayor potencial de crecimiento orgánico en la región que opera.

Esta semana Ecogas Inversora (ECOG) anunció la pronta aplicación de cambios en su estructura patrimonial. En concreto, sus acciones (hoy de valor nominal $10 cada una) pasarían a ser de valor nominal $1. En la práctica esto se traduce en un “split” 1:10, lo cual le otorgará mayor liquidez a la plaza; algo que creemos será sumamente beneficioso para la cotización de la misma. Así mismo, la compañía hizo pública su intención de comenzar las autorizaciones pertinentes para poder cotizar como ADR en los mercados de Estados Unidos. Sería así el 14° ADR argentino listado allí.

Aviso de Responsabilidad

Este informe es elaborado por IEB, socios comerciales y proveedores de mercado de Metas Capital, y es publicado sólo a modo informativo, no constituyendo una recomendación directa de inversión ni asesoramiento.

Por cualquier consulta, escribinos a través de nuestro formulario de contacto.