El anclaje de expectativas vuelve al centro de la escena. El último REM del BCRA mostró un giro significativo en las proyecciones de inflación a 12 meses, revirtiendo tres meses consecutivos de desanclaje y ubicándose en 20,9%. Mientras tanto, el mercado local digiere señales mixtas: el debut del nuevo Bonte fue exitoso y marcó compresión de tasas, pero la deuda en dólares corrigió en un entorno de ruido político creciente. En este contexto, la recaudación real vuelve a mostrar tensiones fiscales, el equity argentino prolonga su ajuste liderado por bancos, y la rotación sectorial sigue favoreciendo a reguladas y real estate. En este informe, repasamos los principales drivers macro, financieros y estratégicos de la semana.

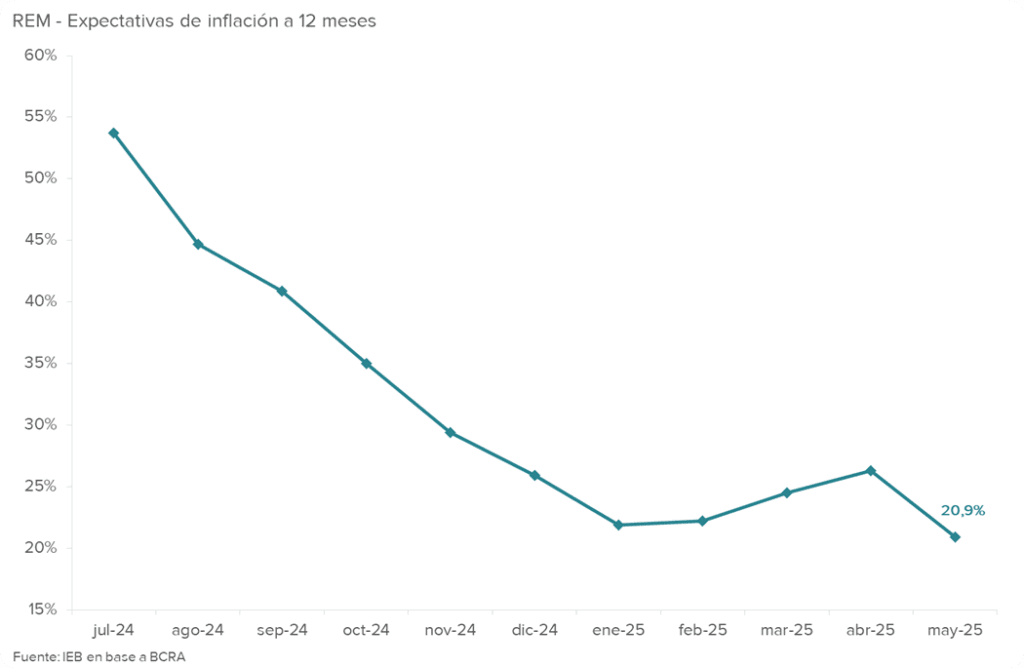

- De acuerdo a nuestras consideraciones, el REM del BCRA correspondiente a mayo, publicado el jueves, contiene uno de los datos económicos más relevantes de la semana, dado que las expectativas de inflación a 12 meses se han reducido a 20,9%.

- Las expectativas a 12 meses relevadas por el REM del BCRA, se redujeron hasta enero de este año (21,9%), para luego aumentar en febrero (22,2%), marzo (24,5%) y abril (26,3%). Por lo tanto, luego de tres mediciones consecutivas que transmitieron un desanclaje de expectativas de inflación, la lectura correspondiente a mayo marcó el retorno al anclaje de expectativas.

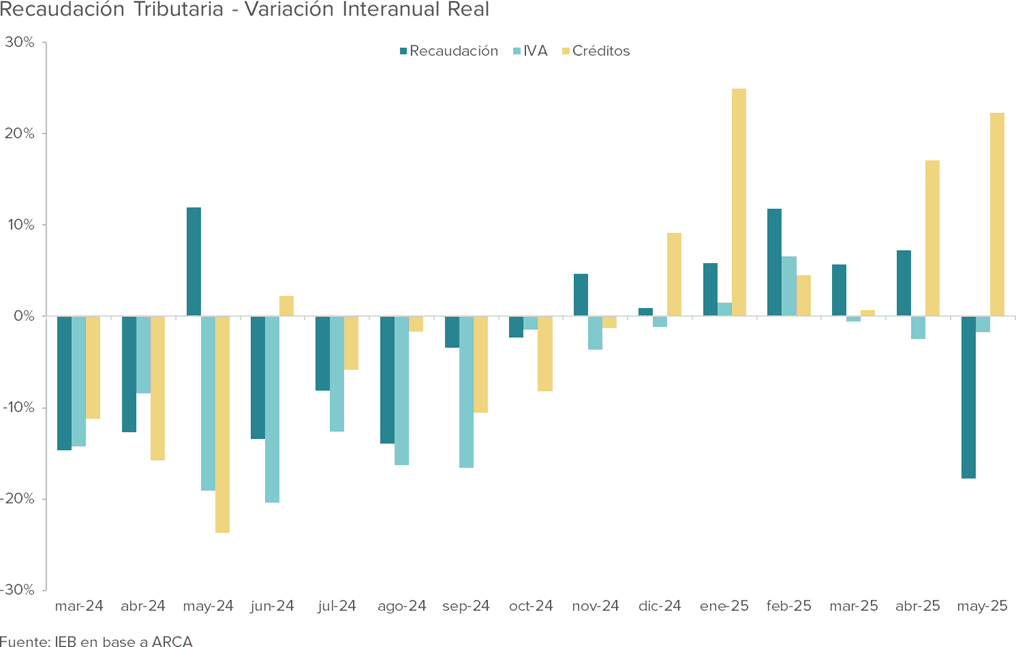

- La recaudación correspondiente a mayo, registró una caída interanual real del 17,8%, asumiendo una inflación de mayo del 2%. Esta fuerte contracción se explicó, en gran medida, por el desempeño del impuesto a las Ganancias, que mostró una baja real del 40% interanual. Cabe recordar que en mayo del año pasado este tributo había registrado un crecimiento real del 82%, impulsado por el impacto de la devaluación de diciembre de 2023 sobre las declaraciones juradas de personas jurídicas.

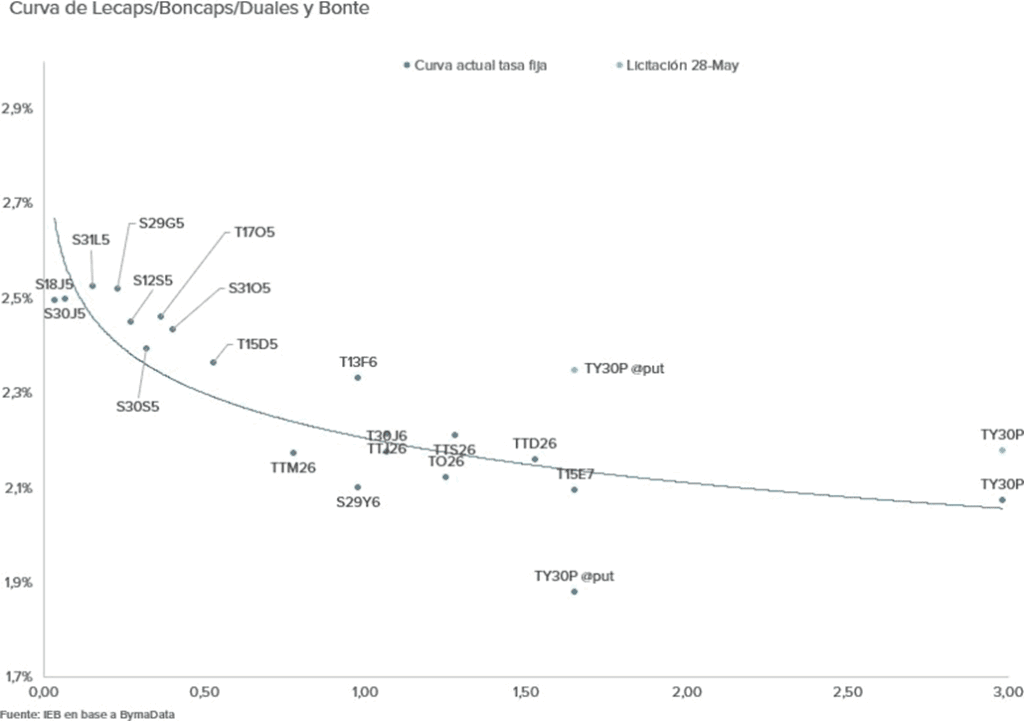

- Esta semana comenzó a cotizar el nuevo Bonte (TY30P), cerrando el día del debut 8,9% arriba respecto al precio al cual se emitió y operando actualmente a una TNA de 26,2% -notable compresión vs. el 29,5% a la cual se emitió. El TY30P terminó acoplándose a la curva de tasa fija, mientras que duales y boncaps siguieron traccionando. Estos últimos cerraron la semana pasada con subas de hasta 3,5%.

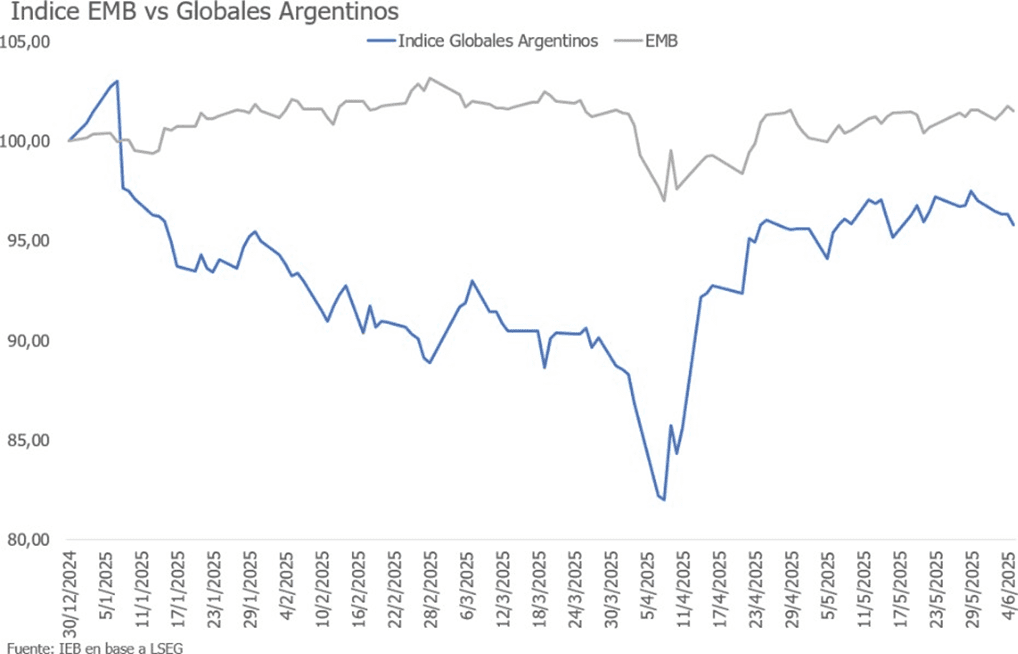

- Durante la semana, la deuda soberana HD corrigió un 0,91% a lo largo de toda la curva, operando con TIRs superiores al 11% y moviéndose en dirección opuesta al EMB -que se incrementó un 0,5% en el mismo periodo. Este fenómeno, se explica a nuestro entender por varias razones: 1. El ruido electoral frente a elecciones que se aproximan -dato no menor que CFK se postule como candidata y 2. Una nueva batalla política en el congreso por el incremento en el gasto en prestaciones sociales que impactarían en la solvencia fiscal del programa del gobierno.

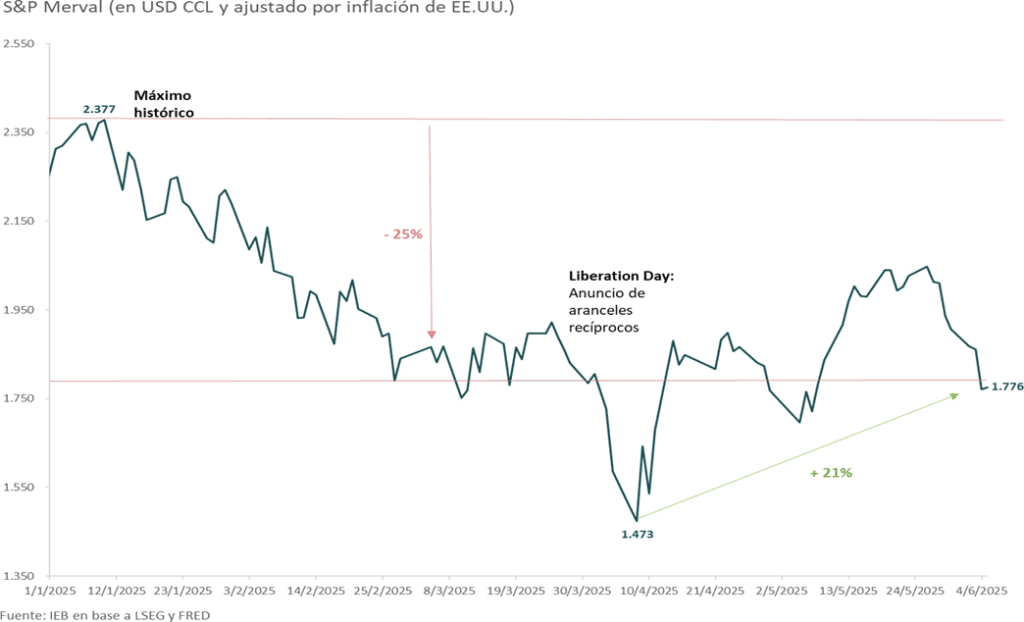

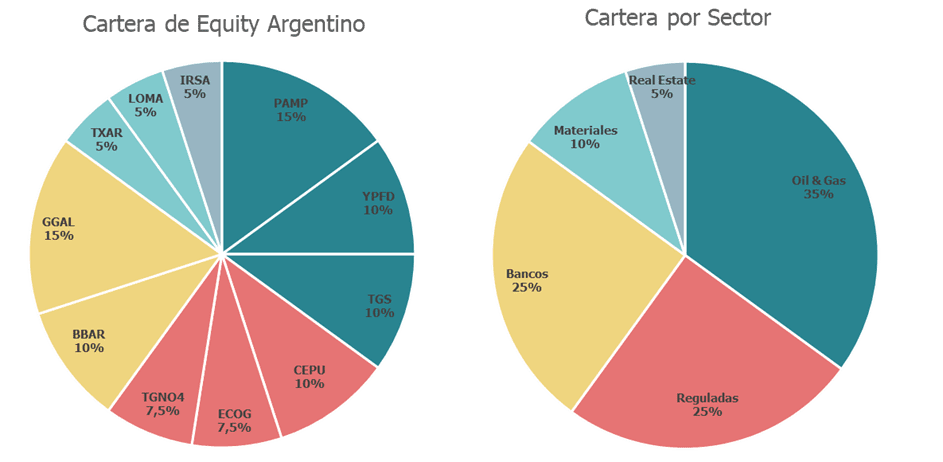

- El S&P Merval continuó su camino a la baja a contramano del mercado internacional, principalmente debido al desempeño del sector bancario, el cual estuvo por debajo de las expectativas del mercado durante el 1T25. Real Estate por su parte, comienza a mostrar signos de recuperación, mientras que el sector Oil & Gas experimenta una recuperación en los precios internacionales del crudo.

- La cartera mantiene los cambios realizados la semana previa. Con una menor exposición al sector bancario, reemplazado por la incorporación del sector de Real Estate y una mayor ponderación para el sector Regulado a través de Ecogas Inversora (ECOG), Transportadora de Gas del Norte (TGNO4) y Central Puerto (CEPU).

Economía

De acuerdo a nuestras consideraciones, el REM del BCRA correspondiente a mayo, publicado el jueves, contiene uno de los datos económicos más relevantes de la semana, dado que las expectativas de inflación a 12 meses se han reducido a 20,9%.

Si bien la inflación acumulada de los últimos 12 meses ha venido disminuyendo sistemáticamente desde abril del año pasado, al hacer foco en las expectativas a 12 meses relevadas por el REM del BCRA, las mismas se redujeron hasta enero de este año (21,9%), para luego aumentar en febrero (22,2%), marzo (24,5%) y abril (26,3%). Por lo tanto, luego de tres mediciones consecutivas que transmitieron un desanclaje de las expectativas de inflación, la lectura correspondiente a mayo marcó el retorno al anclaje de las mismas.

Entendemos que los motivos que llevaron al desanclaje temporal fueron varios, entre ellos: 1) la larga negociación con el FMI para lograr maximizar el desembolso inicial, y 2) el desgastante tratamiento del acuerdo en el Congreso. Sabiendo que el Senado lo rechazaría, fue necesaria una estrategia de avanzar con un decreto, el cual logró el apoyo de la Cámara de Diputados.

En dicho contexto y ante la antesala de la apertura del cepo, con el inicio de la fase “3” del programa, se instalaron expectativas devaluatorias que incidieron, entre otros factores, en la medición del IPC de marzo, llevando al mismo a un aumento del 3,7%. Si bien en abril, la variación del IPC se redujo a 2,8%, el IPC Núcleo registró un aumento del 3,2%.

En un año electoral clave, como son las elecciones de medio término, las cuales se transforman en una especie de plebiscito de apoyo o no al oficialismo, resulta prioritario para el gobierno, volver a anclar expectativas y si bien el consenso de proyecciones para mayo, según el REM sería de un aumento del IPC del 2,1%, algunas consultoras proyectan un número inferior.

De acuerdo al REM, si bien se proyecta un aumento del tipo de cambio que llevaría al mismo a $/USD 1.300 a fin de año, las variaciones mensuales del IPC a partir de junio se estiman comenzando con “1” y con una tendencia decreciente.

Más allá de lo sucedido con las expectativas de inflación entre febrero y abril, el anclaje del modelo se mantiene firme. Si bien inicialmente en el proyecto de presupuesto 2025 se había estimado un equilibrio del resultado financiero, ante la incertidumbre del escenario global, el equipo económico decidió volver a obtener un superávit financiero, el cual se está cumpliendo. En el terreno monetario, el paso de la fase “2” a la “3” ha abandonado como referencia a la base monetaria ampliada y ha pasado a seguir el M2 privado transaccional, al mismo tiempo que se observa una continua recuperación de la demanda de pesos, lo cual provoca un mercado de pesos equilibrado y con potencialidad de escasez en el marco de la futura colocación del Bopreal 4.

Dada la idiosincrasia bimonetaria, de la economía argentina, la estabilidad del tipo de cambio en el marco de la flotación que ha instalado la fase “3” del programa, es un complemento fundamental para el restablecimiento de las expectativas descendentes de inflación. No obstante, se ha instalado un debate sobre el cumplimiento de las metas de reservas netas del BCRA.

Por otra parte, a comienzos de la semana ARCA (ex-AFIP) publicó los datos de recaudación correspondientes a mayo, que registraron una caída interanual real del 17,8%, asumiendo una inflación mensual del 2%. Esta fuerte contracción se explicó, en gran medida, por el desempeño del impuesto a las Ganancias, que mostró una baja real del 40% interanual. Cabe recordar que en mayo del año pasado este tributo había registrado un crecimiento real del 82%, impulsado por el impacto de la devaluación de diciembre de 2023 sobre las declaraciones juradas de las personas jurídicas. Otro factor relevante fue el impuesto PAÍS, que representó el 4,2% de la recaudación total de mayo de 2024, por lo que si se excluyen ambos tributos (Ganancias y PAÍS), la recaudación tributaria habría exhibido un crecimiento interanual real del 5,2%.

No obstante, el foco actual del debate está puesto en la evolución mensual de la recaudación y en la posibilidad de recomponer los ingresos fiscales a lo largo de 2025. En un contexto de reducción temporal de aranceles y con un equipo económico que ha manifestado su intención de continuar aliviando la carga impositiva durante su gestión, resulta clave que repunten los tributos vinculados al nivel de actividad. Esta necesidad se refuerza ante el compromiso del gobierno con el superávit fiscal, considerando que gran parte del ajuste del gasto ya fue realizado. En este marco, la recomposición de los ingresos se vuelve indispensable para evitar que futuras reducciones impositivas comprometan el superávit fiscal, algo que el presidente ha reiterado en numerosas ocasiones, que defenderá incluso mediante el uso del veto frente a iniciativas que lo pongan en riesgo.

En esta línea, el análisis mensual muestra un crecimiento del 14% en el total de los recursos tributarios. Dentro de este desempeño, se destaca un aumento del 5% en el impuesto a los Créditos y Débitos Bancarios, estrechamente vinculado al nivel de actividad.

Deuda en Pesos

Esta semana comenzó a cotizar el nuevo Bonte (TY30P), cerrando el día del debut 8,9% arriba respecto al precio al cual se emitió y operando actualmente a una TNA de 26,2% -notable compresión vs. el 29,5% a la cual se emitió. Con una suba del tipo de cambio oficial en torno a 3,5% respecto al FX de ingreso en la licitación, los inversores “off-shore” lograron retornos mayores al 4% en dólares. El TY30P terminó acoplándose a la curva de tasa fija, mientras que duales y boncaps siguieron traccionando. Estos últimos cerraron la semana pasada con subas de hasta 3,5%.

Esta semana la curva de los Duales Tamar corrigen en promedio un 0,20% -WTD-, cuando los dos últimos comprimen -WTD- un 0,23% en promedio.

Ambas curvas mostraron resistencia y el Bonte comprimió fuertemente en el primer día de liquidación como se puede observar en el siguiente gráfico. La curva de tasa fija operó en niveles de TEMs que van del 2,1% a 2,6%, mientras que la curva de duales, lo hizo con TEMs entre 2,1% y 2,2%.

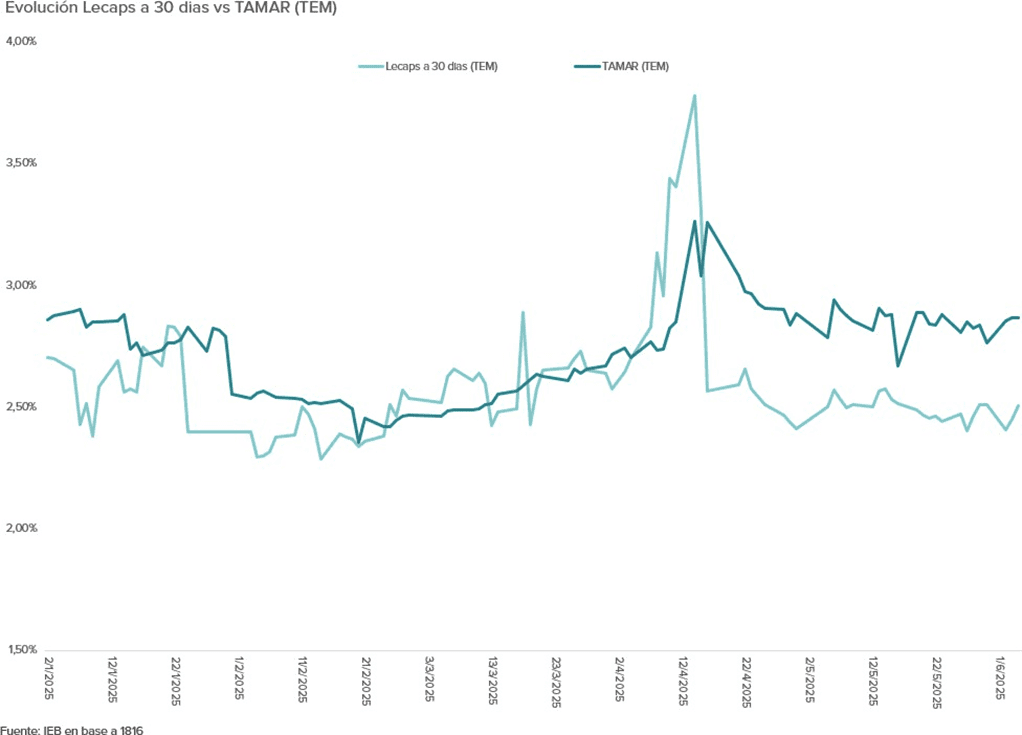

Nos resulta interesante mostrar el spread de tasas que persiste entre la Lecap a 30 días y la tasa de Tamar. Este diferencial se viene observando desde mediados de abril y persiste hasta la actualidad, dada la capacidad de los bancos de seguir otorgando préstamos con tasas activas muy superiores a la TAMAR.

A pesar de que las condiciones de liquidez mejoraron -el stock de LEFI se encuentra en AR$ 10BB y el Tesoro inyectó pesos en las últimas licitaciones- las tasas del sector bancario se mantienen en niveles de 34% TNA. En conclusión, hubo una leve mejora en la liquidez en AR$ en el sistema pero con bancos que continúan otorgando préstamos y la presión que se viene observan en el FX, nos parece muy improbable una baja de tasas; más allá de las especulaciones que pudieran haber dado vuelta en el mercado.

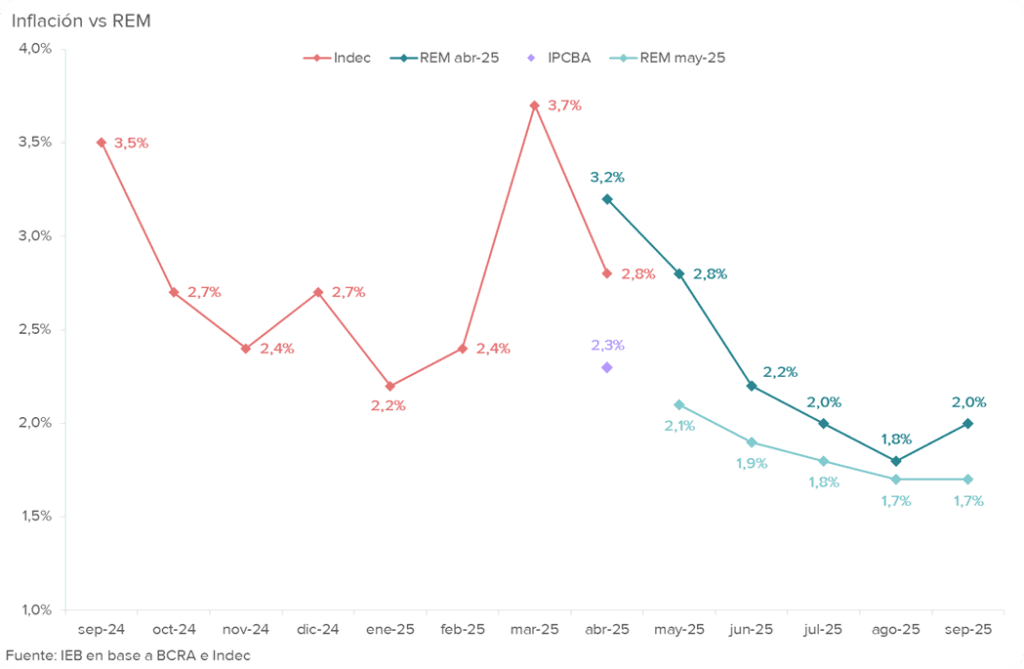

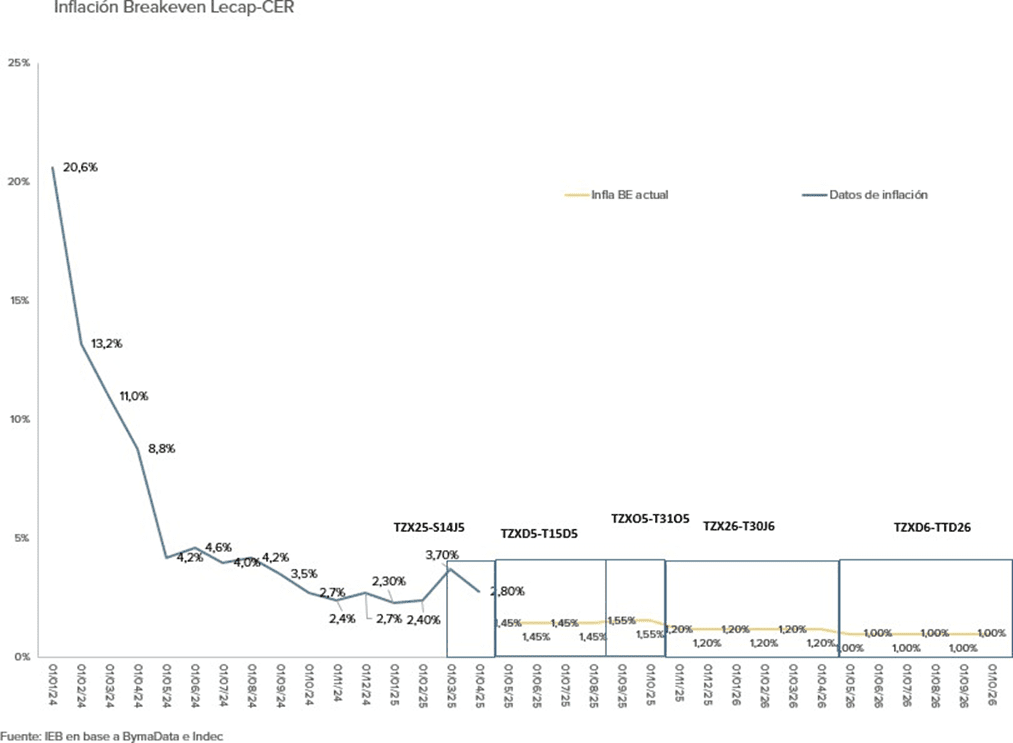

Por otra parte, la curva CER, corrigió WTD un 0,31% en promedio, operando con TIRs mayores al 10% para los instrumentos con duration de 2026 en adelante. Nos resulta importante mencionar que la inflación que implica un “break even” del Bonte contra la curva se ubica en 16,13% anual hasta el vencimiento del mismo. Mientras que las expectativas de inflación que tienen los bonos en precio para el año 2025 es del 24,93% y de 13,58% para 2026, es decir ya para 2026 los bonos CER pricean una inflación menor a lo que lo hace el bonte a su vencimiento.

Por otra parte, al cierre de ayer se conoció el REM de mayo que proyecta una inflación de 28,6% para 2025 y 2% específicamente para mayo. Hay consultoras incluso que en los últimos relevamientos muestran datos para mayo por debajo de 2%. La inflación “break even” que pricean los bonos promedio mensual en el periodo Mayo-Agosto es de 1,45% aún más optimistas que los datos del relevamiento de la autoridad monetaria.

Deuda en Dólares

Durante la semana, la deuda soberana HD corrigió un 0,91% a lo largo de toda la curva, operando con TIRs superiores al 11% y moviéndose en dirección opuesta al EMB -que se incrementó un 0,5% en el mismo periodo. Este fenómeno, se explica a nuestro entender por varias razones: 1. El ruido electoral frente a elecciones que se aproximan -dato no menor que CFK se postule como candidata y 2. Una nueva batalla política en el congreso por el incremento en el gasto en prestaciones sociales que impactarían en la solvencia fiscal del programa del gobierno.

Es verdad que el gobierno lograría algo de aire si, según se rumorea- el FMI prorroga la fecha de revisión de las metas impuestas a la acumulación de reservas. Específicamente, los trascendidos apuntan a que la misma tendría lugar a fines de julio en vez del 13 de junio. De esta manera, el equipo económico dispondría de más tiempo para lograr la acumulación de los 4.000 MM de reservas internacionales acordadas con el organismo.

En cuanto a nuestra preferencia de posicionamiento, la misma continúa volcada hacia el GD35 y el GD41. Por otra parte, el tramo más corto post-pago de cupón quedará más sensible a variaciones en precios -como ocurrió a principios de este año.

Equity Argentino

La renta variable local continuó con una tendencia a contramano del contexto internacional, acentuando su caída hasta los USD 1.776 luego de recuperar un 21% desde el mínimo de USD 1.473 tras el “Liberation Day” que dio inicio a elevados niveles de volatilidad en la renta variable global. Creemos que gran parte de la contracción en el índice de acciones local se debió al arrastre producido por la caída del sector bancario tras presentar resultados por debajo de los esperado para el 1T25 y a un mercado que nuevamente se encuentra a la expectativa de “drivers”.

A pesar de ello, nuestra perspectiva de mediano y largo plazo para el equity local sigue siendo constructiva, sustentada en una recuperación del nivel de actividad que potencie los resultados de las compañías argentinas.

Nuestra posición sobre los “drivers” que dan impulso al S&P Merval continúa sin cambios: 1. Monitorear el frente internacional; en este sentido el reciente enfrentamiento entre el presidente Trump y Elon Musk abre la posibilidad a un nuevo capítulo de volatilidad en el mercado de renta variable internacional que en la actual situación del mercado local lo hace especialmente vulnerable. 2. El. frente local; en compás de espera, atentos a los resultados electorales de este año, principalmente tras la confirmación de la candidatura de CFK que hace de las elecciones de la Provincia de Buenos Aires un evento relevante para el humor del mercado de capitales (una nueva nacionalización de una elección provincial).

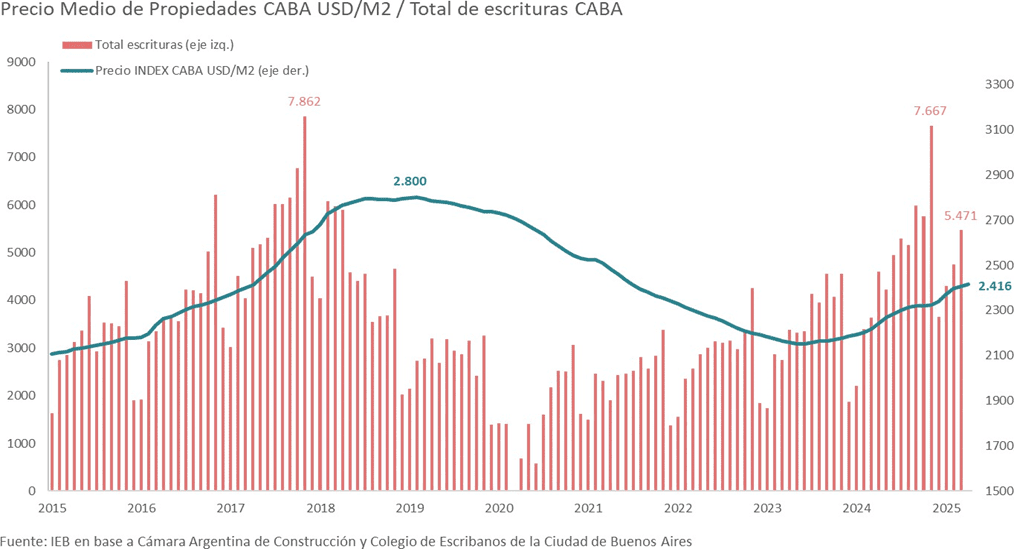

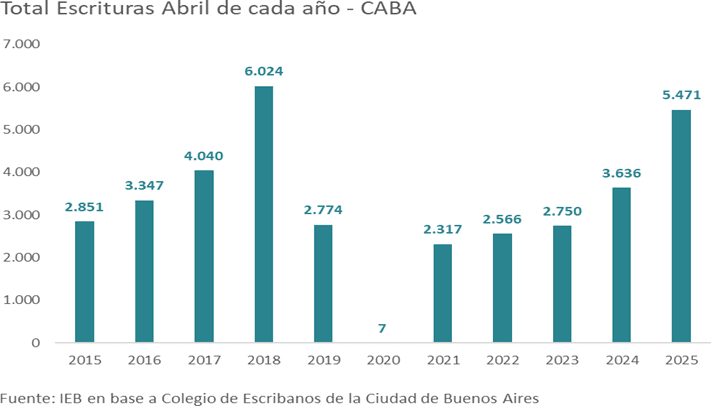

Por otra parte, en las últimas semanas se dieron a conocer algunos datos correspondientes al mercado inmobiliario, los cuales auspician un buen trimestre para la comercialización de inmuebles, principalmente aquellos en condición de usado, reforzando nuestra visión optimista sobre las acciones de Irsa Inversiones y Representaciones (IRSA), compañía que incorporamos nuevamente a la cartera durante la rotación que llevamos adelante la semana previa en representación de este sector de la economía argentina.

Si bien se puede notar un comportamiento estacional a lo largo de los años en cuanto al total de escrituras en CABA – iniciando el año con su mínimo y una tendencia positiva que culmina en su máximo en diciembre – podemos observar un aumento en la actividad en comparación a los mismos periodos de años anteriores, al mismo tiempo que un recupero del precio medio de las propiedades en CABA ante el incremento en el precio del m2. Así mismo, si comparamos cada abril de los últimos 10 años, podemos notar una mejora para la comercialización de inmuebles en 2025 tras una recuperación en las escrituras, situación que estará favoreciendo al segmento de compra-venta de inmuebles de IRSA de cara a los resultados del 2T25.

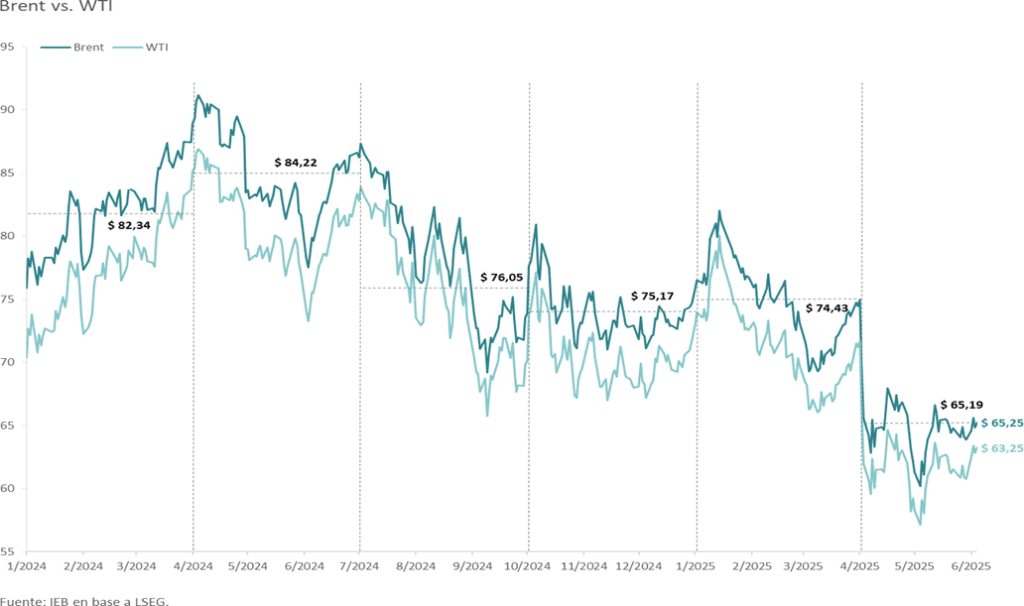

Adicionalmente, los precios internacionales del crudo (Brent y WTI) experimentaron una recuperación esta semana luego de que los países miembros de la OPEC+ mantuvieran el incremento de la producción sin modificaciones por tercer mes consecutivo, reduciendo los temores a una mayor oferta de crudo mundial. Aún así, a solo un mes de finalizar el segundo trimestre del año, el promedio del precio del crudo para dicho trimestre se encuentra en torno a los USD 65 /boe lo que se convierte en un desafío para los precios realizados de las compañías del sector Oil & Gas, situación que impactaría en los márgenes de beneficios de las mismas.

Hechos Relevantes

- Luego de que semanas atrás Pampa Energía (PAMP) adquiera el 10,17% de las acciones de GeoPark (GPRK) a un valor de USD 6,50 por acción a través del mercado – tras el fallido intento de compra de activos en Vaca Muerta por parte de GPRK – el directorio de Geopark aplicó lo que se conoce como “Poison Pill”, un plan de Derechos para Accionistas. Ello, argumentando que la compra de acciones por parte de PAMP podría resultar en una adquisición hostil, por lo que el plan le permite a los accionistas controlantes adquirir acciones comunes adicionales a descuento, en caso de que algún accionista acumule un monto mayor o igual al 12%. Con esto GPRK busca evitar que PAM adquiera la cantidad de acciones necesarias para lograr una posición de control sin antes negociar dicha prima con los accionistas controlantes.

- A través de la Resolución 276/25 y 277/25, la Secretaría de Energía determinó un incremento del 1,5% para la remuneración de energía base, así como también para el precio estacional y de referencia de la energía para el periodo del 1 de junio de 2025 hasta el 31 de octubre del mismo año. Mientras que para los segmentos “N2” y “N3” los incrementos serán del 3,59% y 2,69% respectivamente. Esto continúa reforzando nuestra elección por las compañías del sector Regulado en un contexto de contracción del S&P Merval, dado que es relevante para que no incurran nuevamente en retrasos tarifarios luego de la recuperación que evidenciaron durante el año previo, el cual, repercutió de manera muy favorable para los ingresos de las mismas.

Cartera y Estrategia

En cuanto a la cartera, seguimos manteniendo una postura de menor exposición al sector bancario a raíz de los resultados que presentaron en este último trimestre; y por lo mencionado anteriormente vemos oportunidad en el sector de Real Estate, y en IRSA específicamente, atribuyéndole un 5% de la cartera.

Por otro lado, seguimos atribuyendo el 25% al sector regulado, tras aumentar la exposición a Ecogas Inversora (ECOG) y Transportadora de Gas del Norte a 7,5% en cada caso durante la rotación anterior, ya que fue el sector con mejor desempeño durante mayo,

El resto de la cartera permanece sin cambios con una mayor exposición al sector de Oil & Gas, el cual a pesar del contexto desfavorable observado previamente, creemos que sigue siendo uno de los sectores con mayor potencial de crecimiento en Argentina dados los proyectos en cartera por parte de las compañías. Situación que generará un impacto positivo en los balances de las compañías a medida que se vayan completando.

Aviso de Responsabilidad

Este informe es elaborado por IEB, socios comerciales y proveedores de mercado de Metas Capital, y es publicado sólo a modo informativo, no constituyendo una recomendación directa de inversión ni asesoramiento.

Por cualquier consulta, escribinos a través de nuestro formulario de contacto.