La semana dejó señales relevantes en el frente financiero y macroeconómico. La exitosa colocación del Bonte 2030 marcó el regreso de Argentina al financiamiento internacional con una demanda que superó en un 70% el monto adjudicado. Este hito se suma a un contexto de consolidación de expectativas, con una inflación mensual en retroceso y un rebote en la confianza institucional, mientras los mercados de deuda y equity local reacomodan sus valuaciones tras la temporada de balances. En este informe repasamos los datos clave del mercado, los movimientos de tasas, y actualizamos nuestra estrategia de posicionamiento sectorial. Vamos punto por punto:

● Esta semana la Secretaría de Finanzas realizó la colocación del Bonte 2030, solo para inversores internacionales y por el equivalente a USD 1.000 millones (valor efectivo AR$1,15 billones). Se recibieron ofertas por un valor equivalente a USD 1.700 millones (AR$1,94 billones) y se convalidó una TNA de 29,5% (efectiva de casi 32%). Desde 2018 que la Argentina no hacía una operación de este estilo, con el Bote 2026, a 15,5% por USD 3.500 millones.

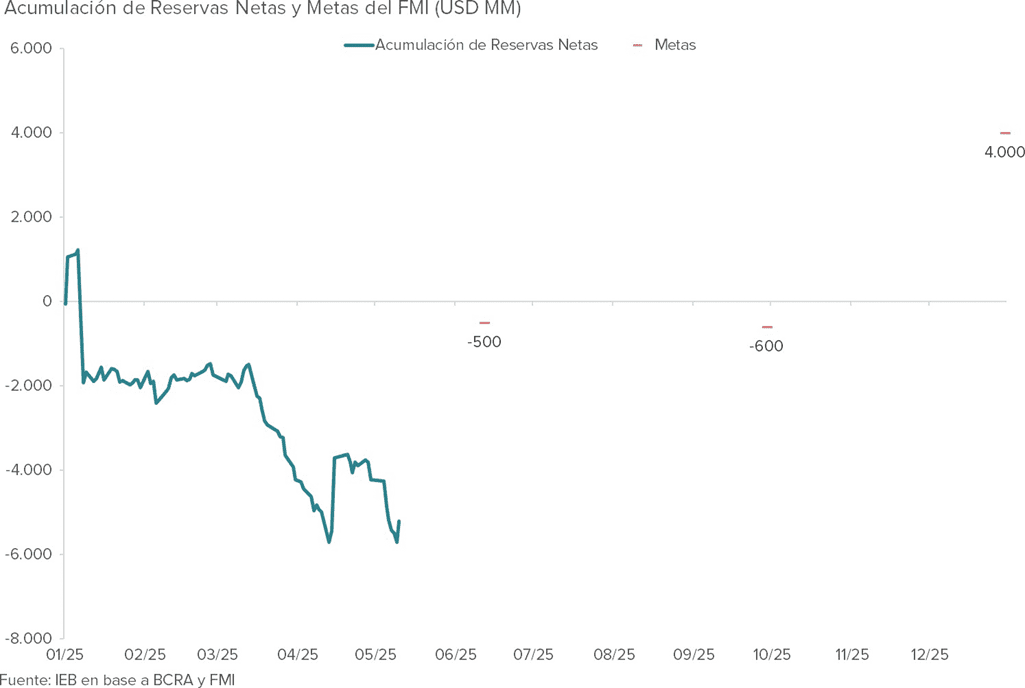

● Desde un punto de vista macro consideramos que hay tres puntos a ser destacados: 1) que se recibieron ofertas equivalentes a casi USD 1.700 millones, 2) Argentina regresa a los mercados internacionales, 3) se establece una vía de recuperación de reservas, alternativa a la compra de dólares en la banda inferior.

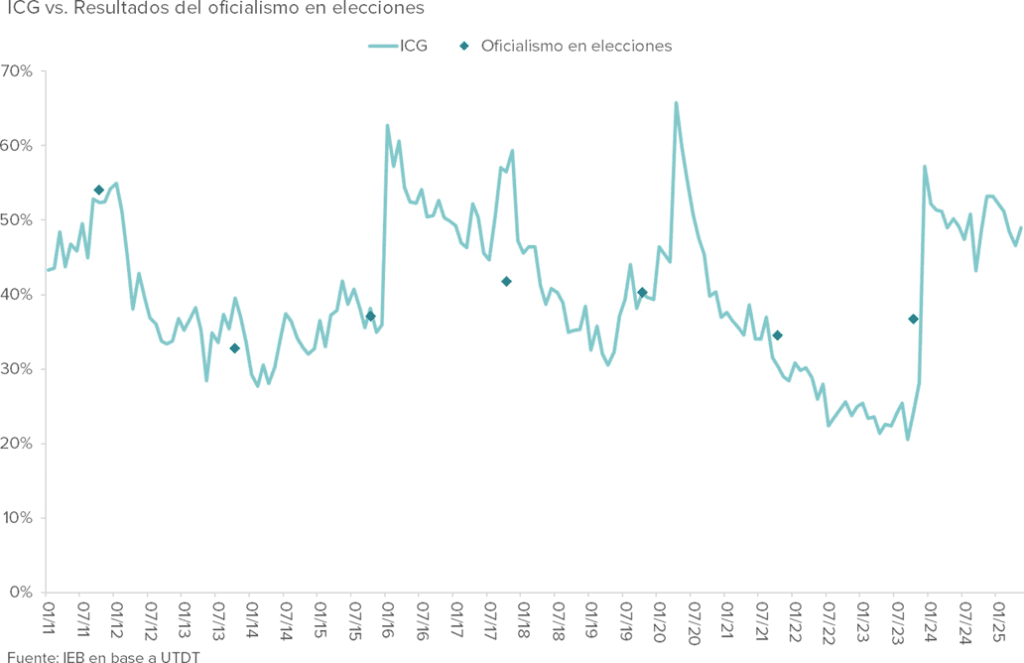

● El ICG (Índice de Confianza en el Gobierno) presentó un resultado de 2,45 / 5 (49%), un aumento del 5% con respecto a abril cortando así una racha de cinco meses consecutivos de caída, a su vez presentó una variación negativa del 2,6% con respecto a mayo de 2024.

● En el segundo mes de flotación cambiaria, las estimaciones preliminares ubican la inflación de mayo entre el 1,5% y el 2,2%, significativamente por debajo del 2,8% registrado en abril.

● Tanto las curvas de tasa fija como las de CER mostraron compresiones en plazos mensuales y semanales. Moviéndose a la par de la curva de tasa fija, la curva Duales/Tamar también evidenció compresiones en dichos plazos.

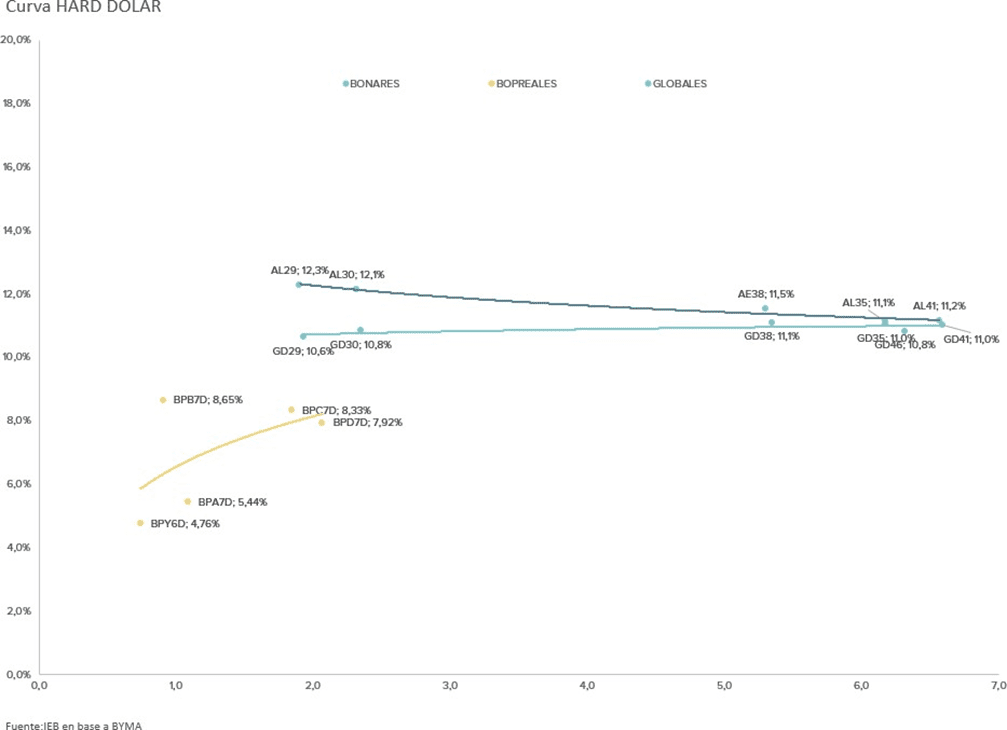

● Los bonos HD corrigieron a lo largo de toda la curva: un 0,33% en la semana y 1,60% llegando ya a fi n de mes, y operando con TIRs entre 10% y 11%. La curva de Bonares sigue invertida, no así la de los globales, que poco a poco va esbozando una leve pendiente positiva.

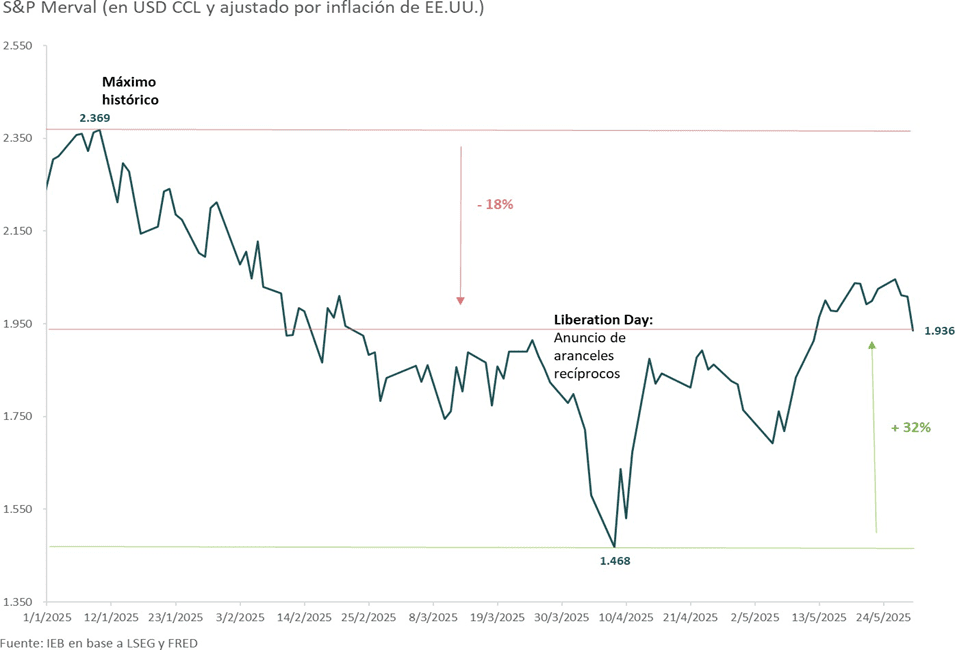

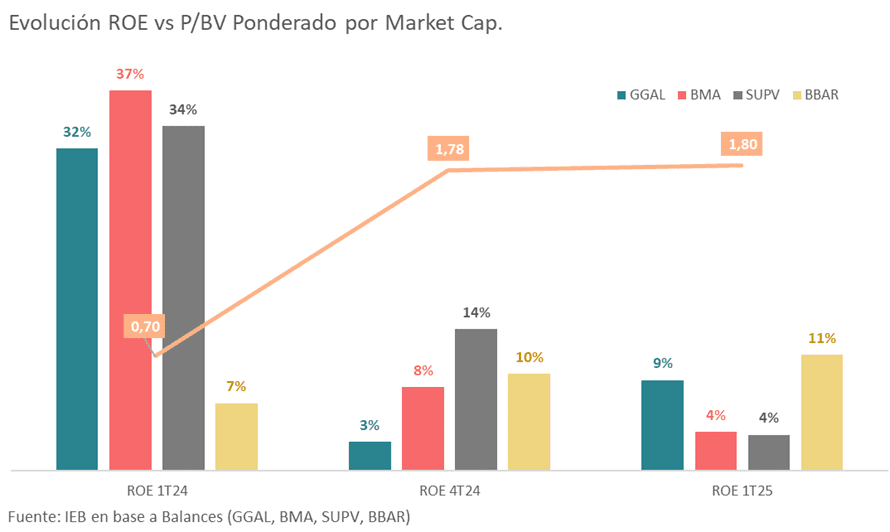

● Los resultados del 1T25 de los bancos argentinos propiciaron una corrección del índice de acciones argentinas, dejando una caída del 18% en dólares desde el máximo alcanzado a principios del 2025. No obstante, aún muestra una fuerte recuperación luego de caer hasta los USD 1.468.

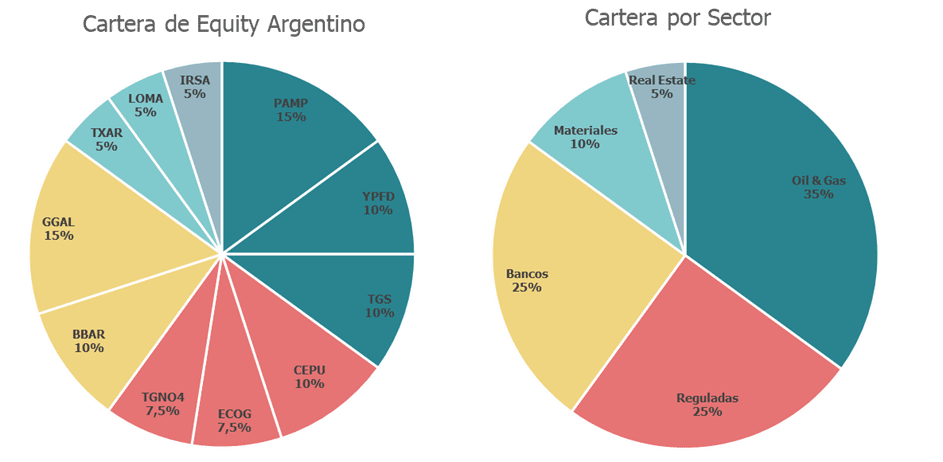

● Finalizada la temporada de balances, vemos oportuno disminuir la exposición al sector bancario hasta el 20% (razones y fundamentos en la sección Equity Argentino), concentrándonos en Grupo Financiero Galicia (GGAL) y BBVA Argentina (BBAR). Mientras que la disponibilidad resultante la destinamos a incorporar Real Estate en un 5% a través de la acción de IRSA, y 5% distribuido en partes iguales a incrementar Ecogas Inversora (ECOG) y Transportadora de Gas del Norte hasta el 7,5%, de manera de llevar lo alocado a reguladas hasta el 25% de la cartera.

Economía

El Ministerio de Economía, logró el miércoles captar USD 1.000 millones mediante la emisión de un bono en pesos con vencimiento en 2030, cuyo análisis compartimos en la sección correspondiente a “Deuda en Pesos”. Desde el punto de vista económico destacamos: 1) que se recibieron ofertas equivalentes a casi USD 1.700 millones, 2) Argentina regresa a los mercados internacionales, 3) se establece una vía de recuperación de reservas, alternativa a la compra de dólares en la banda inferior.

En la misma línea, el director del BCRA, Federico Furiase, comentó en su cuenta de X, “La estrategia financiera permite acumular u$s 1.000 millones de reservas, manteniendo la Base Monetaria Amplia fija (ancla nominal) dentro de la banda, extender fuertemente la duration en moneda local a tasa fija, convalidando la inversión de la curva de pesos a tasa fija (expectativa de baja de inflación y estabilidad cambiaria), sin aumentar la deuda del Tesoro (roll over de 100% de los vencimientos), dando la señal de vuelta a los mercados internacionales para refinanciar los vencimientos de capital”.

Otra noticia constructiva de la semana, sobre todo en el contexto de la inminente contienda electoral en la Provincia de Buenos Aires, ha sido la publicación del Índice de Confianza en el Gobierno (ICG), elaborado por la UTDT, que además funciona como un buen proxy del caudal de votos del gobierno en las elecciones.

En su última publicación, el ICG presentó un resultado de 2,45 sobre 5 (49%), con un aumento del 5% con respecto a abril cortando así una racha de cinco meses consecutivos de caída, a su vez presentó una variación negativa del 2,6% con respecto a mayo de 2024.

Es importante agregar que este es el primer dato del ICG que contempla la salida de las restricciones cambiarias, a su vez también destacamos que el nivel actual de confianza se encuentra apenas un 2,7% por debajo del registrado en mayo de 2017 (a la mitad del segundo año de mandato de Mauricio Macri) y un 26,7% por encima del de mayo de 2021 (mismo período para Alberto Fernández).

En detalle, los cinco componentes que forman al índice registraron una variación positiva con respecto a abril: la evaluación general del gobierno, la cual presentó la mayor variación positiva, mejoró en un 8,7%. En el caso de los componentes restantes, la menor variación positiva se dio en la preocupación por el interés general (2,6%), el resto presentó variaciones bastantes similares, la honestidad de los funcionarios (4,7%), capacidad para resolver los problemas del país (4,9%) y por último, la administración del gasto público (4,5%).

Otro aspecto destacable de la semana es que, según las principales consultoras, la tercera semana de mayo comenzó con una inflación semanal que “arranca con 0% por delante”. En este contexto, algunas proyecciones anticipan que el IPC de mayo podría marcar el nivel más bajo desde el inicio de su gestión.

En el segundo mes de flotación cambiaria administrada mediante bandas, las estimaciones preliminares ubican la inflación de mayo entre el 1,5% y el 2,2%, significativamente por debajo del 2,8% registrado en abril. Cabe recordar que, a comienzos de mayo, varias consultoras pronosticaban una inflación superior al 2%. Sin embargo, con el correr de las semanas, fueron ajustando sus proyecciones a la baja.

Deuda en Pesos

En una semana en la que Argentina volvió a los mercados internacionales de la mano del Bonte -en el cual nos detendremos más adelante- la curva de tasa fija comprimió -WTD- un 0,87% en promedio, mientras que MTD lo hizo un 3,47% medidos de igual forma. La curva de los Duales Tamar, por su parte, se viene moviendo a la par de la curva de tasa fija WTD comprime 1,78% en promedio.

Cabe señalar que si analizamos la variación diaria de ambas curvas, la parte corta se encuentra devengando mientras que la parte larga corrige levemente. Esto se debe a que los mismos se encuentran arbitrando contra el onte que se emitió con una TIR de 31,7%, elevado si lo comparamos con las tasas en las que opera la tasa fija. A modo de ejemplo, el Boncap mas largo (T15E7) que tiene una duración de 1,7 años, otorga una TIR de 29,4%, por lo que los precios de los bonos de tasa fija quedarían altos.

La curva de tasa fija operó en niveles de TEMs que van del 2,2% a 2,6%, mientras que la curva de duales, lo hizo con TEMs entre 2,2% y 2,3%. Por otra parte, la curva CER, comprimió WTD un 1,01% en promedio y un 4,87% MTD, operando con TIRs mayores al 9% para los instrumentos con duration de 2026 en adelante. Nos resulta importante mencionar que la inflación que implica un “break even” del Bonte contra la curva se ubica en 19,5%.

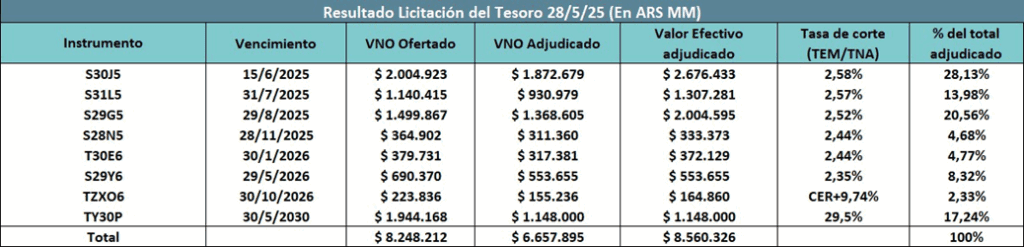

Con respecto a las expectativas de inflación los bonos tienen en precio para el año 2025 una inflación del 26% y del 14,25% para el 2026, mientras que el REM proyecta una inflación de 31,8% para 2025. Parados en el corto plazo el efecto es el inverso: vemos que los datos de alta frecuencia proyectan una inflación de 2,17%, mientras que el “break even” se ubica en 1,55% promedio mensual hasta agosto. Con respecto a la licitación debemos destacar que el tesoro realizó un “roleo” del 126,3%. Esto es considerando solamente los AR$6,8 BB que vencían esta semana. Teniendo en cuenta los pagos de cupones y amortizaciones que vencieron la semana pasada por un total de AR$1,8 BB la suma totaliza AR$8,6 BB lo que lleva el “roleo” a un 100% de lo vencido. Por otra parte, consideramos que es importante destacar que estimamos una inyección de liquidez por AR$1,4 BB, producto de la emisión del Bonte, destinado a engrosar las reservas del BCRA.

Como se observa en el gráfico superior, el Bonte -el cual recordemos estaba destinado solamente a inversores extranjeros- explica cerca del 17% del total. Siendo las Lecaps más cortas (tramo junio a agosto) las que concentran más del 50% del total, evidenciando la preferencia por parte de los inversores de estar cortos.

Por otro lado, la curva DL comprimió un 3,92% en promedio WTD en un contexto donde el tipo de cambio A3500 se vio presionado. Se especula que en parte puede estar influenciado por la compra de dólares para el pago de cupón y amortización el lunes de CABA, Salta y Córdoba que totalizan cerca de USD 400 MM (con Bueair-7 explicando 330 MM de dicho monto) cuando el volumen negociado en el MULC es de USD 500 MM diarios promedio. A esto se le suma la lectura del mercado de que el BCRA prescindirá de comprar reservas en el piso de la banda cambiaria y lo hará vía colocación de bonos, como lo hizo esta semana o a través de la estructuración de repos con bancos como se rumorea. Esta semana se vio un volumen algo elevado en el futuro de dólar de diciembre que es donde se cree que la autoridad monetaria intervino el último 7 de mayo fuertemente, aunque son solo especulaciones.

Deuda en Dólares

Los bonos HD corrigen un 0,33% WTD y 1,60% MTD a lo largo de toda la curva, operando con TIRs entre 10% y 11%, como veremos en el gráfico a continuación todavía la curva para los Bonares sigue invertida, pero para los globales ya va teniendo una leve pendiente positiva.

En la semana la deuda local se movió en la misma dirección que los bonos emergentes que cerraron con una suba del 0,9%, WTD, pero resulta importante remarcar que si bien el mercado estaba pidiendo al gobierno que empiece a acumular reservas, por lo que la emisión del Bonte puede leerse como una buena noticia, si observamos la variación diaria posterior a la licitación notamos que los bonos se encuentran corrigiendo un 0,35% en promedio. Esto puede estar relacionado con la tasa de corte del Bonte que a priori puede lucir elevada, ya que si la comparamos contra la curva HD de similar duration nos deja con una devaluación “break even” anual en torno a 18%. Esto genera un potencial rendimiento en dólares considerable en caso de que “todo salga bien” y el tipo de cambio se mantenga relativamente apreciado como ahora.

Es debido a esto que en las próximas ruedas podemos tener un proceso de corrección en esta curva. Aunque esperamos que el Bonte comprima en el mercado secundario, esto recién lo sabremos el próximo miércoles, día en que el nuevo título comenzará a operar. Es algo que no sería una sorpresa; el actual equipo económico realizó una jugada similar en colocaciones similares durante la gestión Macri. Inicialmente fue necesario seducir al inversor internacional para luego observar tasas más arbitradas. Adicionalmente, creemos que esta, es la primera de varias colocaciones similares apuntando a fortalecer las reservas vía la cuenta capital.

Pese a haber pagado una tasa que puede parecer algo elevada, la acumulación de dólares es una gran noticia para la deuda local y nos queda claro que la intención de esta colocación es reforzar las reservas sin incrementar la deuda en términos netos.

Seguimos viendo valor en los bonos HD, inclinándonos por los títulos de mayor duration que de continuar este proceso de normalización de la curva, donde esta siga desplazándose hacia abajo, son los que brindaran un mayor upside. Específicamente nos gusta el GD35. Quienes hayan estado posicionados en globales cortos GD29 o GD30, puede resultar interesante pasarse a los Bonares de similar duration dado la mejor performance relativa de los primeros respectos a estos últimos, que generó una ampliación en el spread de legislación.

Equity Argentino

A contramano de los mercados de renta variable internacionales el S&P Merval volvió a caer por debajo de los USD 2.000 puntos empujado, a nuestro entender, por los malos resultados del sector bancario que propugnaron un nuevo cambio en la tendencia dejando al índice un 18% por debajo de su máximos alcanzados a principios de este año. Por supuesto que también hay que destacar que luego de tocar un mínimo de USD 1.468 puntos en el momento más caliente de la guerra comercial desatada por las decisiones del presidente Trump, el índice del mercado de renta variable argentino se recuperó un 32%.

Temporada de Balances

Esta semana terminó la temporada de balances con la presentación de resultados de los bancos. Más allá de los matices y particularidades propias de cada banco hay varios puntos en común que resulta interesante resaltar. En primer lugar podemos sintetizar los resultados, afirmando que no fue un buen trimestre para los bancos. Más aún, fue un trimestre en el que se clarificaron situaciones que, creemos, impactarán en las cotizaciones de las acciones del sector.

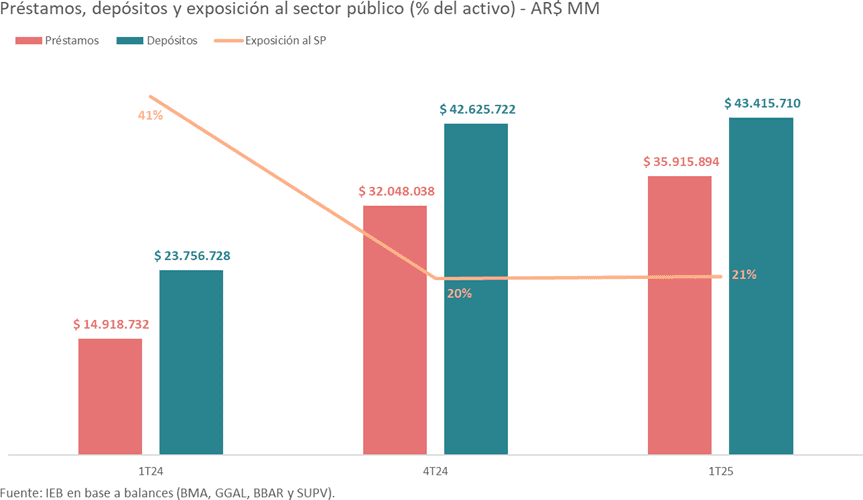

El gráfico siguiente muestra claramente un amesetamiento en el crecimiento de préstamos y captación de depósitos y como la tendencia hacia una menor exposición al sector público se detuvo. Que los préstamos hayan permanecido casi sin cambios es una mala noticia. Venimos sosteniendo que el mercado convalida múltiplos elevados de P/BV para el sector bancario cuando se avizora el inicio de un ciclo de fuerte expansión del crédito.

Esa fue claramente la narrativa que impulsó el rally de los bancos durante 2024. En este trimestre vemos como dicha narrativa no se traduce en realidades.

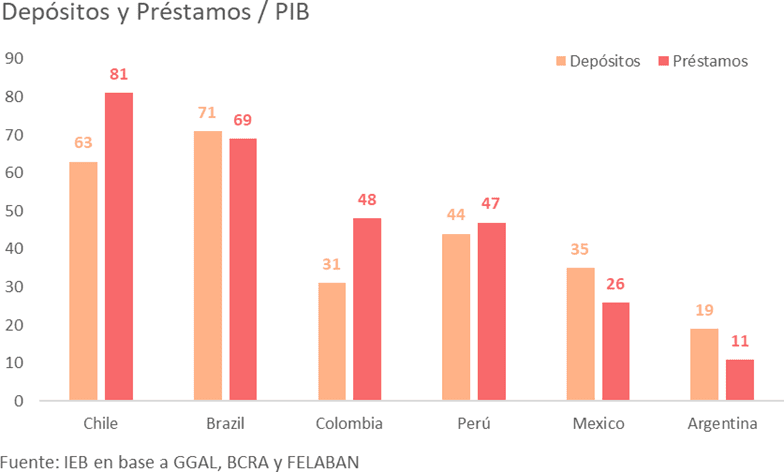

En el peor momento de la macro argentina, durante el año 2023, los préstamos representaban un 8% / PIB, hoy ese número es 11%. Es un progreso, sin dudas, pero aún nos encontramos lejísimos del resto de la región y el avance viene siendo muy lento. Varios factores pueden explicarlo: tasas activas que aún continúan altas, un mercado que espera señales de confirmación del rumbo económico en las elecciones de octubre, etc. Las razones son muchas, la realidad es que la explosión en el ciclo de expansión del crédito no se da y el mercado comienza a percibir que “tal vez quede para 2026”.

La evolución del Márgen Neto de Interés (NIM), y los ROEs reportados por los bancos durante este trimestre muestran que se hace difícil justificar los múltiplos a los que cotizan. Sobre todo porque, como mencionamos anteriormente, el mercado paga por anticipado pero en algún momento quiere “delivery”. Con ROEs proyectados para 2025 de entre 8% a 15% resulta arriesgado convalidar valuaciones mayores a un P/BV de 2x.

Es evidente, observando el gráfico inferior que los ROEs que reportaban los bancos hasta el 2T24 evidenciaban un negocio que nada tenía que ver con el de un banco. Los bancos argentinos se comportaban como agencias de financiamiento del sector público; ROEs elevados, riesgos elevados (default, reperfilamientos, etc.) por tanto el mercado no convalidaba valuación mayores a P/BV de 1x. Sabíamos que el “trade-off” de transición entre una banca-agencia que proveía financiamiento al sector bancario a una banca tradicional de negocio de intermediación financiera iba a llevar tiempo y sacrificar temporariamente ROEs. Durante todo el año pasado sostuvimos que el gran desafío para el sector era justamente ese: la velocidad con la cual podría apuntalar la caída de los ROEs el desarrollo del negocio tradicional.

El tiempo viene probando que dicha velocidad es menor a la que inicialmente estimábamos y que aún pareciera requerir más tiempo para lograr ROEs que sean siquiera la mitad de lo que supieron ser. Nuevamente, el mercado penaliza los cambios de narrativa y la extensión de plazos.

Es por ello que a la luz de una actualización de nuestras proyecciones sobre expectativas de ROE, NIM, crecimiento de préstamos consideramos que es prudente reducir el porcentaje alocado de nuestra cartera al sector bancario. Si efectivamente el ciclo de expansión de crédito que necesita Argentina comenzara a darse a partir de 2026, es aventurado pagar múltiplos que se encuentran muy elevados cuando se los compara con lo que cotizan otros bancos de la región. Como se diría coloquialmente: “más adelante veremos”.

Cartera y Estrategia

Por lo mencionado anteriormente, creemos oportuno realizar un rebalanceo de nuestra cartera de acciones argentinas. El cambio principal es reducir la exposición a bancos del 35% al 25% y, dentro de dicho sector, concentrarnos en Grupo Financiero Galicia (GGAL): con una franquicia que es líder en todos los segmentos: banca, seguros, tarjetas de crédito y gestora de fondos comunes de inversión. A GGAL le asignamos un 15% de la cartera destinando el restante 10% a BBVA Argentina (BBAR) banco que presenta el ROE más defensivo y estable y una mejor valuación relativa en términos de P/BV.

El 10% que le quitamos al sector bancario lo distribuimos de la siguiente manera: 5% lo asignamos a IRSA, acción que ya la tuvimos en nuestra cartera con excelentes resultados y que consideramos que nuevamente se encuentra en valores atractivos.

El restante 5% va a engrosar el porcentaje destinado al sector reguladas; que pasa del 20% al 25%. Allí, mantenemos a Central Puerto (CEPU) con un 10%, pero incrementamos la exposición en Ecogas Inversora (ECOG) y Transportadora de Gas del Norte a 7,5% en cada caso. El sector de materiales y oil & gas lo mantenemos sin cambios.

Aviso de Responsabilidad

Este informe es elaborado por IEB, socios comerciales y proveedores de mercado de Metas Capital, y es publicado sólo a modo informativo, no constituyendo una recomendación directa de inversión ni asesoramiento.

Por cualquier consulta, escribinos a través de nuestro formulario de contacto.