En un contexto de creciente incertidumbre global, Argentina continúa consolidando su estabilidad fiscal con un superávit financiero de AR$ 662.123 millones en mayo, alineándose con los compromisos asumidos ante el FMI para 2025. A pesar de la reducción parcial de impuestos, el programa económico mantiene su rumbo, acompañado por una caída en los precios mayoristas y un ajuste en las tasas de interés que refleja la dinámica del mercado local. Sin embargo, los desafíos internacionales, como la volatilidad en los mercados globales y las tensiones geopolíticas, sumados a la falta de avances en la reclasificación de Argentina como mercado emergente, plantean un escenario complejo que combina logros internos con obstáculos externos.

- A mediados de la semana se conoció que el principal ancla en que se apoya el programa económico continúa cumpliéndose a rajatabla. El Ministerio de Economía comunicó que el Sector Público No Financiero registró en mayo un superávit primario de AR$ 1.696.917 MM, y un superávit financiero de AR$ 662.123 MM luego del pago de intereses de deuda pública por AR$ 1.034.795 MM.

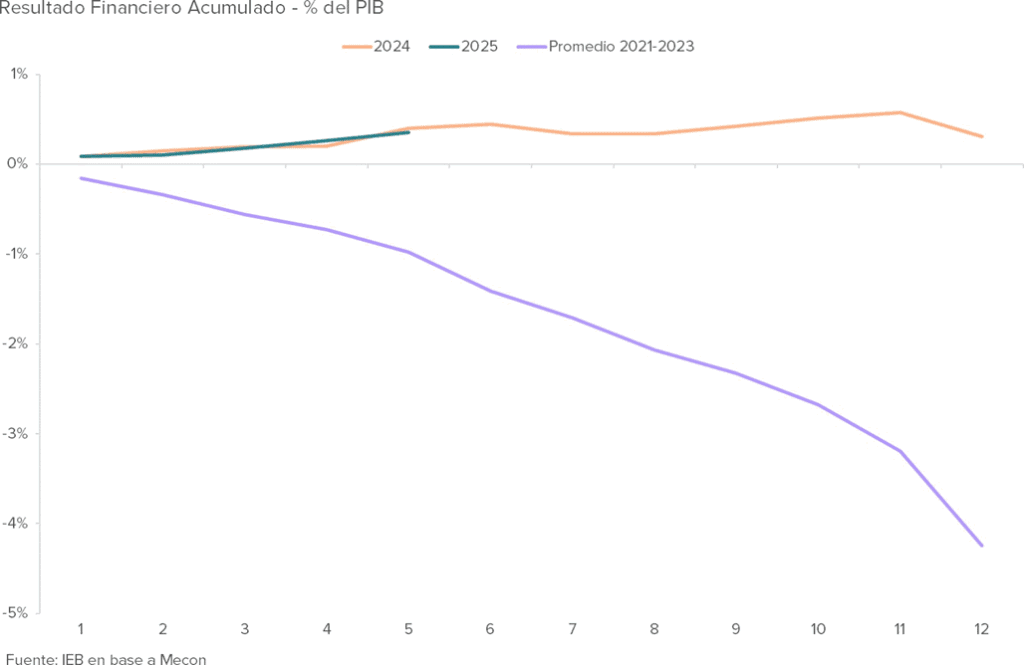

- Es importante recordar que al momento de presentar el Presupuesto 2025, el mismo proyectaba un equilibrio del resultado financiero, considerando que todo potencial superávit sería destinado a reducir impuestos. Sin embargo, en el marco del acuerdo con el FMI, dado un contexto internacional de mayor incertidumbre, el equipo económico decidió comprometerse a lograr nuevamente un superávit financiero de la misma magnitud de 2024 con el propósito de fortalecer aún más el frente fiscal. Argentina está logrando el objetivo, aún habiendo bajado parcialmente impuestos y retenciones.

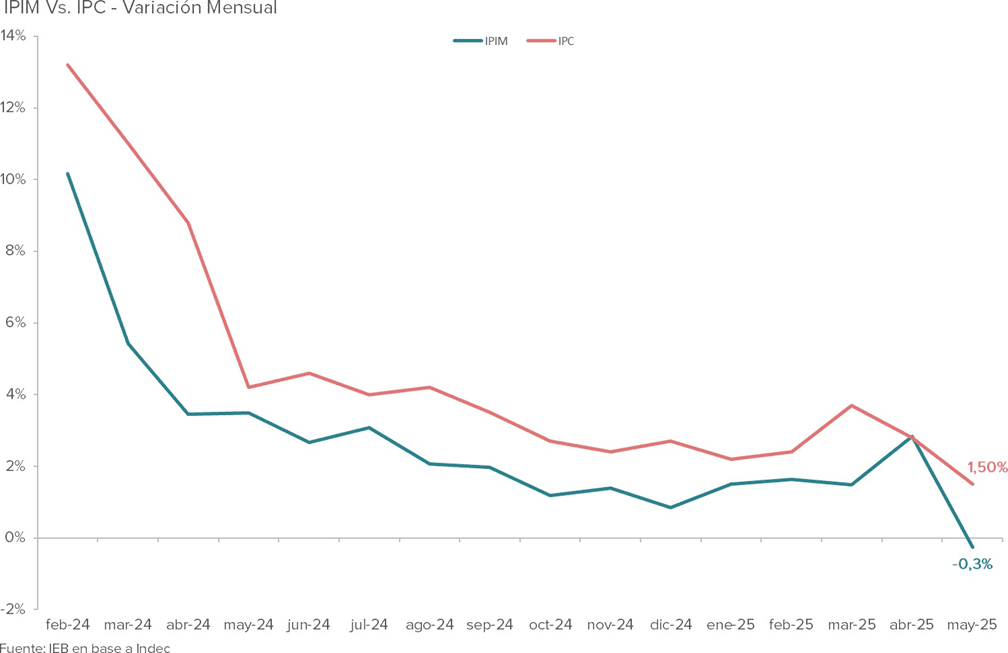

- El nivel general del Índice de Precios Internos al por Mayor (IPIM) registró una caída del 0,3% respecto al mes anterior, impulsada por una variación prácticamente nula en los “Productos nacionales” y una marcada baja del 4,1% en los “Productos importados”.

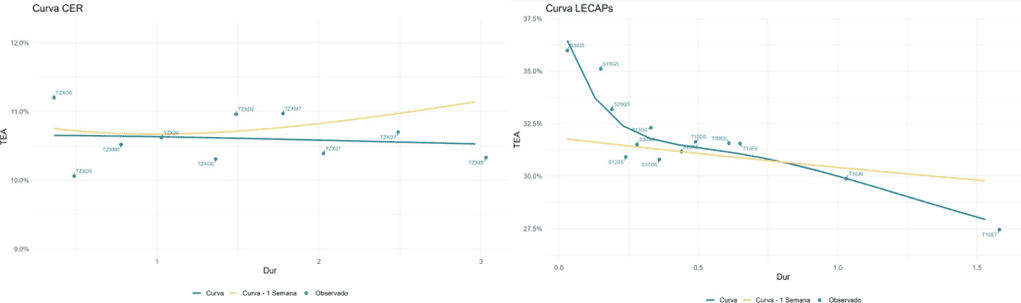

- Lo más destacado de la semana ha sido el “steeping” observado en la curva de pesos. Las tasas cortas, en contra de lo previsto por el mercado luego del dato de inflación y el anuncio del fin de las LEFIs, pasaron de niveles en torno al 32% a 35% en TNA 180.

- El Banco Central colocó USD 810 MM en el BOPREAL Serie 4, lo cual equivale a un 27% del máximo habilitado a emitir. En este aspecto, no hay certezas en cuanto a su valuación en el mercado secundario debido a que el enfoque por la curva lanza rendimientos en torno al 9,5%, aunque eso equivale a un TC implícito de $1.400. Este TC no haría atractivo nuevas licitaciones, aunque rendimientos por debajo del 9,5% no lo volverían atractivo en el mercado secundario.

- El panorama internacional continuó tornándose desafiante para la renta variable global. La Reserva Federal de EEE.UU comunicó la decisión de mantener la tasa de referencia en el rango actual, mientras que los conflictos geopolíticos se continuaron acrecentando en Medio Oriente, llevando a una corrección para el mercado local. Si bien el incremento en los precios internacionales del crudo impactó positivamente en las acciones del sector Oil & Gas.

- Al cierre del semanal el MSCI publicó su “Accessibility Report” en el que más allá de tomar nota de ciertos progresos realizados por la Argentina, no modificó el “score card”. Ello nos lleva a pensar que, en línea con lo que publicamos durante la semana, una reclasificación como mercado emergente queda descartada y, una “buena noticia” sería lograr un “under revision” para que dicha reclasificación ocurra en 2026.

Economía

A mediados de la semana se conoció que el principal ancla en que se apoya el programa económico del gobierno continúa cumpliéndose a rajatabla. El Ministerio de Economía comunicó que el Sector Público No Financiero (SPNF) registró en mayo un superávit primario de AR$ 1.696.917 MM, y un superávit financiero de AR$ 662.123 MM, luego del pago de intereses de deuda pública por AR$ 1.034.795 MM (principalmente debido a compromisos con el FMI por USD 620 MM). Con estos datos, el SPNF lleva acumulado durante 2025 un superávit primario de 0,8% del PIB y un superávit financiero de 0,3% del PIB, dando mayor fortaleza al ancla fiscal luego de un 2024 que sorprendió a todos por la fuerza que se le dio a la misma.

Es importante recordar que al momento de presentar el Presupuesto 2025, el mismo proyectaba un equilibrio del resultado financiero, considerando que todo potencial superávit sería dedicado a reducir impuestos. Sin embargo, en el marco del acuerdo con el FMI, dado un contexto internacional de mayor incertidumbre, el equipo económico decidió comprometerse a lograr nuevamente un superávit financiero de la misma magnitud de 2024 con el propósito de fortalecer aún más el frente fiscal y contar con un margen de maniobra frente a eventuales shocks externos negativos. Como puede observarse en el gráfico, Argentina está logrando el objetivo, aún habiendo bajado parcialmente impuestos internos y temporalmente retenciones.

En detalle, el superávit alcanzado se logró a pesar de una caída interanual del 13,9% real en los ingresos totales, explicada fundamentalmente por la contracción del 40% real en la recaudación del impuesto a las ganancias. No obstante, este desempeño fue parcialmente compensado por el crecimiento real del 13,8% en los recursos del sistema de seguridad social.

Por el lado del gasto, el primario se redujo 1,8% en términos reales. Dentro de este ajuste, se destacan incrementos significativos en las prestaciones sociales, que crecieron 9,6% real (siendo el componente de mayor peso dentro del gasto total), y en las transferencias a provincias, que mostraron un fuerte aumento del 108% en términos reales. Asimismo, resulta interesante remarcar que los únicos rubros del gasto que presentaron una variación real negativa, fueron los subsidios y transferencias a universidades, cayendo en términos reales 53% y 7,6%, respectivamente.

Tal como se anticipaba a comienzos de año, el mayor esfuerzo de ajuste fiscal se llevó a cabo durante 2024, cuando el gasto se recortó en aproximadamente 5 puntos del PIB. Para 2025, la estrategia del gobierno se centra en consolidar ese nivel de gasto, estabilizándolo en torno a los AR$ 130 BB anuales, priorizando la sostenibilidad fiscal sin la necesidad de profundizar nuevos recortes de magnitudes sorprendentes como se registraron el año pasado.

Cambiando de tema, en relación a la dinámica de precios, a comienzos de la semana el INDEC publicó los datos del Sistema de Índices de Precios Mayoristas (SIPM) correspondientes a mayo, los cuales sorprendieron positivamente. El nivel general del Índice de Precios Internos al por Mayor (IPIM) registró una caída del 0,3% respecto al mes anterior, impulsada por una variación prácticamente nula en los “Productos nacionales” y una marcada baja del 4,1% en los “Productos importados”. Este resultado es particularmente relevante, ya que se trata de la primera caída mensual del IPIM desde enero de 2009, excluyendo el descenso excepcional del -1,3% registrado en abril de 2020 en el contexto de la pandemia.

Deuda en Pesos

Lo más destacado de la semana ha sido el “steeping” observado en la curva de pesos. Las tasas cortas, en contra de lo previsto por el mercado luego del dato de inflación y el anuncio del fin de las LEFIs, pasaron de niveles en torno al 32% a 35% en TNA 180. Dado este marco, hay ciertos fenómenos dignos de mencionar en el mercado de dinero: 1) Se observa una caída de efectivo en manos de entidades financieras con lo que la demanda de liquidez se vio incrementada para no incumplir con la normativa de efectivo mínimo del BCRA; 2) El M2 transaccional cayó luego de la licitación del 13 de junio, donde el tesoro absorbió AR$ 1,975 BB, y la adjudicación de USD 810 MM en el Bopreal Serie 4.

Aún así, la parte larga siguió comprimiendo, para alcanzar niveles de tasa real (considerando una inflación interanual del 20,8%) del 7% en el T15E7. Mientras que el BONTE, operó en torno a los 28,5% de TIREA. Por ende, hay una tendencia a largo plazo de evidenciar una baja de tasas, aunque en el corto plazo hay una dinámica afectada por la baja liquidez que evidencia el mercado de dinero.

Por su parte, la tasa TAMAR a la que devengan los duales se encuentra en 32,6%, y aún así la parte larga no ha tenido la compresión vista en las LECAPs. Al final de la rueda, mientras que el T15E7 rinde 27,35% TNA, el TTD26 ofrece un retorno de 36,85%, con lo cual los duales aún tienen más espacio para comprimir.

Deuda en Dólares

En esta ocasión la colocación de BOPREAL Serie 4 alcanzó 27% del límite máximo ofrecido. Por este caso, creemos que la principal demanda vendrá por el sector bancario, dado que tienen ratios de capital sostenibles y podrían buscar evitar la normativa del central que obliga a distribuir los dividendos en 10 cuotas.

A su vez, por curva, podría ubicarse en torno a niveles de 9,5% luego de la salida al mercado. En estos valores, el TC implícito alcanzaría los $1.400, lo cual podría dificultar las próximas licitaciones.

Equity Argentino

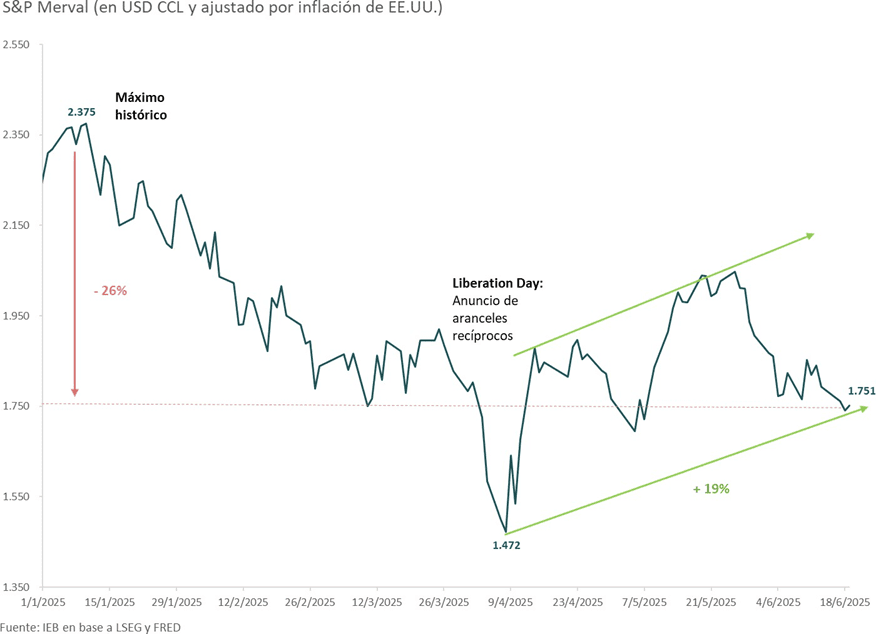

El panorama internacional continuó tornándose desafiante para la renta variable global. La Reserva Federal de Estados Unidos, por su parte, comunicó la decisión de mantener la tasa de referencia en el rango de 4,25% – 4,5% tras su reunión mensual del día de ayer, manteniendo dos recortes de tasas para 2025, luego de hacer hincapié en que tomarán una decisión más inteligente si continúan esperando algunos meses, dado que los aranceles son un factor determinante sobre las expectativas de inflación a corto plazo. Mientras que, por otro lado, los conflictos geopolíticos se continuaron acrecentando en Medio Oriente tras los recientes ataques de Israel a instalaciones militares iraníes.

Es en dicho contexto que las acciones argentinas comenzaron a retroceder desde iniciada la semana, luego de responder positivamente a las nuevas medidas económicas anunciadas por el Gobierno y al fallo contra la expresidenta, durante la semana previa. Situación que llevó a una pérdida del 2,3% en dólares para el índice de acciones locales, retornando al piso del canal alcista que observábamos en nuestro semanal anterior.

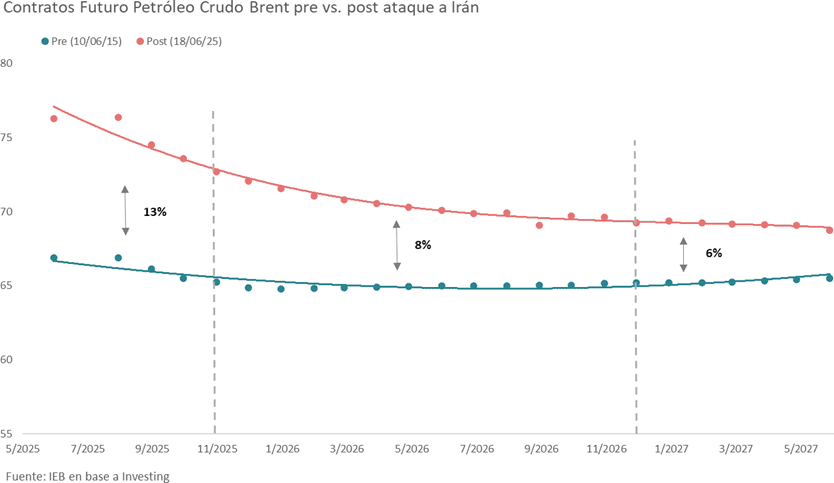

No obstante, no todos los sectores se vieron afectados negativamente tras los conflictos bélicos en Medio Oriente, ya que, luego del primer ataque – y tras las amenazas de Irán de bloquear el canal de Ormuz, por donde pasa el 25% del crudo y el 30% del gas natural – el precio spot tanto del Brent como del WTI se elevaron notablemente, llegando a cotizar por encima de los USD 70 por barril. Así mismo, los futuros del Brent se elevaron significativamente, alcanzando una suba del 13% promedio para el tramo corto de la curva de contratos, mientras que el tramo largo siguió al resto de la curva con un incremento promedio del 8%.

Sin embargo, creemos que este auge en los precios del crudo se sostendrá mientras continúe el conflicto armado en Medio Oriente, dado que, a pesar de las tensiones y amenazas de ambos países, la producción no se detendría. Por lo tanto, los fundamentos de largo plazo que venimos observando en nuestros semanales no se modificarían: mayor oferta de crudo mundial tras los incrementos en la producción anunciados por los países miembros de la OPEP+ y la mayor oferta por países emergentes, en un contexto de menor demanda mundial de crudo producto de la menor actividad económica mundial principalmente influenciado por los desafíos que atraviesa la economía de China.

Además de ello, si observamos periodos previos donde Irán también habría amenazado con obstruir el estrecho de Ormuz, podemos ver como los temores a un menor flujo de exportaciones de crudo generaron un fuerte incremento en los precios internacionales del petróleo, que terminaron por retroceder a niveles previos una vez alejado el temor. Ahora bien, si el conflicto se agrava y se atacan áreas de producción de Irán o Israel, probablemente podríamos ver un incremento sostenido en los precios del crudo dado que inevitablemente generaría una reducción en la oferta de petróleo mundial.

Retomando nuestro tema de conversación – las acciones argentinas – las mismas no escaparon a la suba generalizada que evidenció el sector Oil & Gas, generando un incremento tanto para YPF (YPFD) como para Vista Energy (VIST) dado que sus ventas experimentarían un incremento en los precios realizados como resultado de la suba en los precios del Brent y WTI, lo que impactaría positivamente en los resultados futuros.

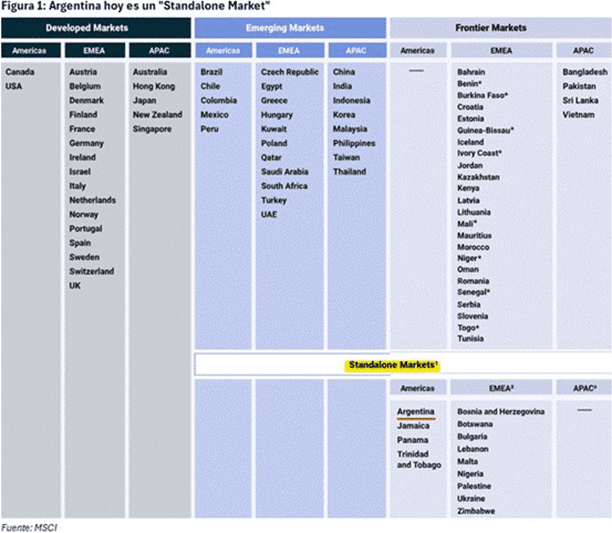

Finalmente, la próxima semana se llevará a cabo la reunión anual de MSCI (Morgan Stanley Capital Internacional), donde sería posible una reclasificación de Argentina. Al cierre del semanal el MSCI publicó su “Accessibility Report” en el que más allá de tomar nota de ciertos progresos realizados por la Argentina, no modificó el “score card”. Ello nos lleva a pensar que una reclasificación como mercado emergente queda descartada y, una “buena noticia” sería lograr un “under revision” para que dicha reclasificación ocurra en 2026.

La decisión de poner a la Argentina “under-revision” para una próxima reclasificación sería una buena noticia pero no abre de manera instantánea la puerta al ingreso de fondos que lo harían en caso de efectivamente ser un mercado emergente. El flujo de inversiones por parte de fondos que invierten en mercados emergentes es órdenes de magnitud superior al que invierte en un mercado frontera. No obstante, existen fondos e inversores que podrían buscar anticiparse a una reclasificación en 2026 tomando posición – o bien incrementando – lo que impactaría positivamente en la cotización de las acciones argentinas.

Cartera y Estrategia

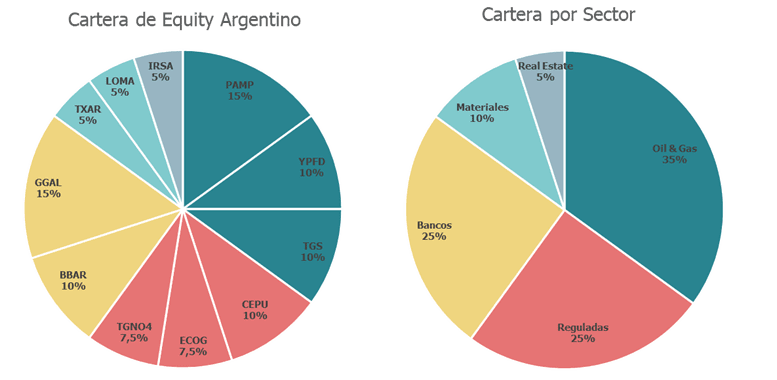

En cuanto a la cartera de acciones locales, la mantenemos sin modificaciones. Creemos que la decisión de reducir la exposición al sector bancario fue acertada en un contexto de fuerte corrección para las acciones de los bancos, al mismo tiempo que, la mayor exposición al sector regulado y de Oil & Gas nos brindan una mayor defensividad a la cartera, así como también, nos ha beneficiado en este contexto de incremento en los precios internacionales del crudo. Permitiéndonos ir en busca de un mayor potencial de upside a través del sector real estate. Como resultado, la distribución de la cartera queda de la siguiente manera:

Aviso de Responsabilidad

Este informe es elaborado por IEB, socios comerciales y proveedores de mercado de Metas Capital, y es publicado sólo a modo informativo, no constituyendo una recomendación directa de inversión ni asesoramiento.

Por cualquier consulta, escribinos a través de nuestro formulario de contacto.