En una semana marcada por definiciones estructurales, el Gobierno anunció un conjunto de medidas tendientes a formalizar el uso de los dólares fuera del sistema financiero, enmarcadas en un “Plan de Reparación Histórica” que apunta a remonetizar la economía y ampliar el crédito. El mercado reaccionó favorablemente: se profundizó la compresión en las curvas CER y de tasa fija, se moderaron las expectativas de devaluación y los bonos en dólares continuaron ganando terreno. En renta variable, el rally se frenó en sintonía con un giro global hacia activos de menor riesgo, aunque los sectores regulados y de energía mantienen su liderazgo en rendimiento. La estrategia de cartera se sostiene sin cambios, a la espera de los balances del sector bancario.

- Este jueves se anunciaron las medidas destinadas a favorecer el uso de los dólares que están fuera del sistema financiero, popularmente denominados “dólares del colchón”. Dichos anuncios venían acompañados de gran expectativa e incertidumbre dado que se habían postergado y comenzaron a generar una serie de señalamientos en cuanto a la incompatibilidad con el marco vigente de prevención de lavado de dinero y de financiamiento al terrorismo

- El objetivo central de estas medidas es, por un lado cultural, permitiéndole a los argentinos poder disponer de sus ahorros y en segundo lugar a un tema central de remonetización de la economía.

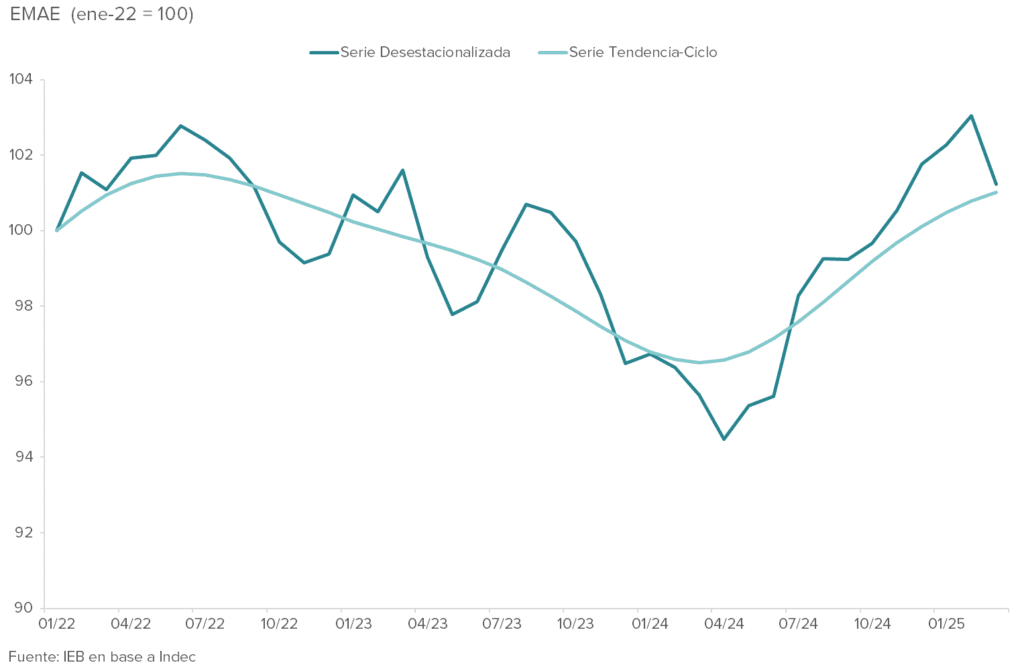

- Esta semana el INDEC publicó el EMAE (Estimador Mensual de la Actividad Económica) correspondiente a marzo, el cual si bien registró un crecimiento interanual del 5,6%, generó preocupación por su caída desestacionalizada con respecto al mes anterior del 1,8%.

- La expectativa hacia adelante, en caso de sostenerse el tipo de cambio entre el piso y el centro de las bandas y con las dudas con respecto al acuerdo con el FMI y al futuro del esquema cambiario despejadas, es sumamente positiva. La desinflación debería continuar dados los fundamentos.

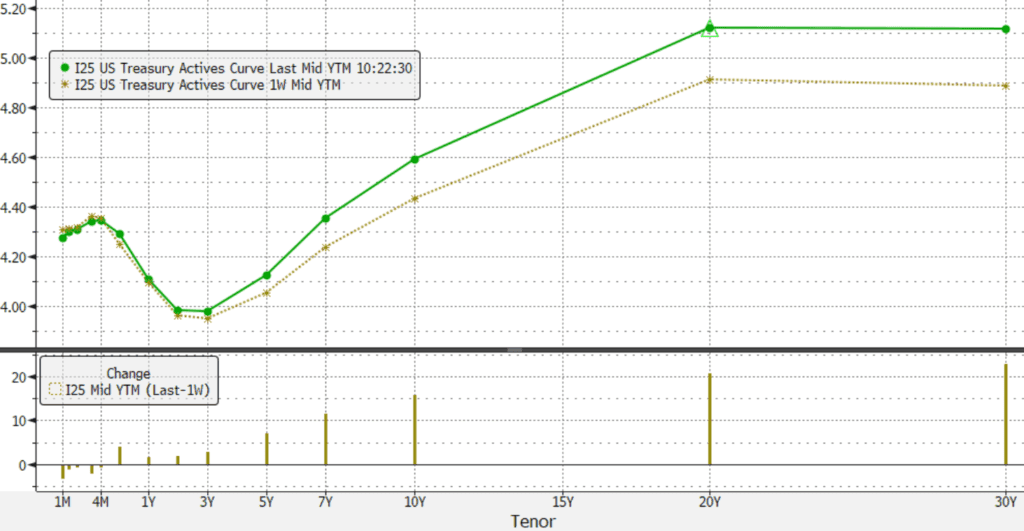

- Respecto a la renta fija en pesos la curva CER se encuentra comprimiendo un 0,29% en promedio WTD y un 3,41% MTD, operando con TIRS mayores al 9,5% para los instrumentos de 2026 en adelante, moviéndose en sintonía con los HD, que recordemos le ponen un techo. Luego del anuncio del gobierno relacionado con la remonetización en dólares, los contratos de dólar futuro cayeron entre 0,4% y 0,9%.

- Los bonos HD comprimen un 0,39% WTD y 1,01% MTD a lo largo de toda la curva, operando con TIRs entre 10% y 11%, todavía con la curva invertida para los Bonares, mientras que levemente la curva de los Globales va teniendo una pendiente positiva.

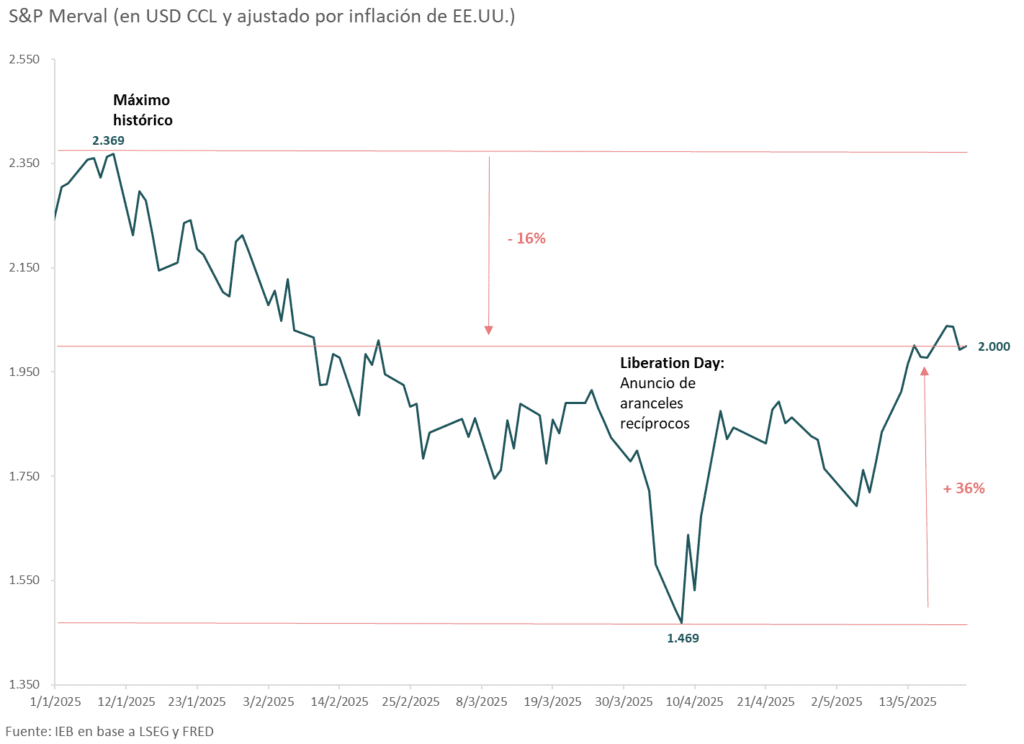

- Luego de un período de calma y rally en los mercados de renta variable global; el mercado cambió el humor, comenzando un fuerte desplazamiento hacia arriba de la “yield-curve” con el consecuente “flight-to-quality” a activos de menor riesgo. El equity argentino acompañó esta dinámica internacional, lo que lo llevó a quebrar su racha alcista luego del triunfo del oficialismo en las elecciones porteñas.

- A la espera de los resultados del sector bancario, creemos conveniente mantener nuestra estrategia de inversión sin modificaciones con un 55% de la misma asignado a sectores defensivos como Reguladas (20%) y Oil & Gas (35%). Mientras que el 45% restante lo mantenemos en sectores con mayor potencial de upside como el Bancario (35%) y de Materiales (20%).

Economía

El ministro de Economía, Luis Caputo, anunció este jueves junto al titular de ARCA, Juan Pazo, y al presidente del BCRA, Santiago Bausili, las medidas destinadas a favorecer el uso de los dólares que están fuera del sistema financiero, popularmente denominados “dólares del colchón”. Dichos anuncios venían acompañados de gran expectativa e incertidumbre dado que se habían postergado y comenzaron a generar una serie de señalamientos en cuanto a la incompatibilidad con el marco vigente de prevención de lavado de dinero y de financiamiento al terrorismo.

El anuncio se realizó a través de una conferencia de prensa que inició el vocero presidencial, Manuel Adorni, en la que se detallaron los aspectos conceptuales y pusieron en contexto, la necesidad de avanzar con las medidas anunciadas, las cual fueron enmarcadas en el “Plan de Reparación Histórica de los ahorros de los argentinos”.

Si bien las medidas han sido interpretadas como un nuevo blanqueo, no hay un objetivo recaudatorio en el anuncio del plan, así como tampoco tiene un objetivo para acumular reservas. Vale la pena aclarar, que si bien el ingreso de dólares al sistema podría alimentar a los depósitos en dólares y sus encajes a las reservas brutas del BCRA, el tema que genera ansiedad en algunos analistas es la acumulación de las reservas netas, las cuales excluyen a los requisitos mínimos de liquidez de los depósitos en dólares.

Por lo tanto, el objetivo central de estas medidas es, por un lado cultural, permitiéndole a los argentinos poder disponer de sus ahorros y en segundo lugar a un tema central de remonetización de la economía.

Sin ir muy lejos en el tiempo, esta semana el INDEC publicó el EMAE (Estimador Mensual de la Actividad Económica) correspondiente a marzo, el cual si bien registró un crecimiento interanual del 5,6%, generó preocupación su caída desestacionalizada con respecto al mes anterior del 1,8%. Entendemos que por un lado, la extensa negociación con el FMI y los movimientos en los dólares de libre disponibilidad (MEP y CCL), generaron un deterioro temporal en el consumo, así como también la ortodoxa política monetaria, generó un contexto de cierta escasez de pesos, aunque el crédito al sector privado sigue impulsando a la economía, beneficiada por el efecto “crowding in” que realiza el Tesoro con sus superávits financieros.

En el actual contexto de una oferta monetaria excepcionalmente baja en términos históricos, medida como porcentaje del PBI, es crucial avanzar con la formalización de una economía bimonetaria, que vaya dando origen a una dolarización endógena, mediante los argentinos que se sienten ya no perseguidos con una presunción de culpables ante ARCA y la UIF, mientras que dicho organismos, aplicando un enfoque de una matriz basada en riesgos, podrán reorientar sus escasos recursos a la investigación de los verdaderos delincuentes.

Sintetizando las medidas anunciadas, las cuales serán implementadas a la brevedad mediante los trámites legales correspondientes, podemos destacar la derogación de los siguientes regímenes de información:

- Régimen informativo para compras con tarjeta de crédito, débito y billeteras virtuales para consumos personales.

- El CITI Escribanos (cruzamiento informático de transacciones importantes). Desde ahora los escribanos ya no deberán reportar ninguna operación a ARCA.

- Régimen informativo de compra-venta de vehículos usados (rodados). Desde ahora los concesionarios no deberán reportar ninguna operación a ARCA.

- Régimen informativo de pago de expensas.Régimen informativo de consumos relevantes de electricidad, agua, gas y telefonía. A partir de ahora los proveedores de servicios no deberán reportar más a ARCA dichos consumos.

- Régimen informativo de venta de propiedades, el vendedor de una propiedad o el agente inmobiliario no deberá reportar más a ARCA cuando ponga en venta una propiedad.

- Se amplían los montos para el reporte de operaciones fi nancieras, se prohíbe a los bancos solicitar DDJJ de impuestos nacionales y se crea un nuevo Régimen Simplifi cado de Ganancias.

- Se implementa el Sistema de Finanzas Abiertas con el fi n de mejorar la provisión de servicios y acceder de forma más fácil al crédito.

En síntesis, todas estas medidas tienen como objeto que los argentinos no se sientan perseguidos, ante su decisión de gastar/invertir sus ahorros en dólares, ya sea para un bien durable o no durable. Paralelamente, el BCRA considera que estas medidas van a contribuir al crecimiento del crédito en dicha moneda. Adicionalmente, el ministro aclaró que es importante destacar los tiempos de las medidas del plan, dado que se aplicará en dos etapas. La primera etapa consistirá en “todo lo que el Ejecutivo puede hacer y está a su alcance”, donde la UIF deberá adecuar su normativa para reducir los controles en lo referente a transacciones, ahorros y gastos. La segunda parte consistirá de un proyecto de ley para “blindar a los argentinos de cara al futuro”, explicando que los argentinos volverán a ser inocentes hasta que ARCA demuestre lo contrario.

Cambiando de tema, como comentamos en la página anterior, el INDEC dio a conocer el EAME de marzo. El estimador mensual de actividad económica se incrementó 5,6% respecto al mismo mes de 2024, mientras que el indicador desestacionalizado descendió 1,8% en forma mensual, cayendo por primera vez desde abril del año pasado.

Deuda en Pesos

El mercado reaccionó positivamente a las nuevas medidas impuestas por el Gobierno, para regular la informalidad, proteger los datos fiscales, de los individuos y remonetizar la economía a través del uso de dólares. Las medidas destinadas a favorecer el uso de los dólares que están fuera del sistema financiero como se explica en el apartado de economía, produjo una corrección en los contratos de dólar futuro de entre 0,4% y 0,9% y afianza la oportunidad de hacer carry en los próximos con un FX que se espera que permanezca estable dado la oferta adicional de dólares. En este contexto los bonos dólar linked también corrigen 1% en promedio, mostrando las menores expectativas de devaluación que generó esta medida.

Respecto de la curva de curva de tasa fija comprimen un 0,39% en promedio WTD, mientras que para el periodo MTD comprimen un 2,44% medidos en la misma forma. Por otro lado, la curva de los Duales Tamar, WTD corrigió levemente +0,48% en promedio, luego de la fuerte suba que registraron desde inicio de mes comprimiendo un 4,01% en promedio.

La curva de tasa fija operó en niveles de TEMs entre 2,4% a 2,6% exceptuando el Boncap de 2027 en TEM del 2,2%, mientras que la segunda (curva dual) lo hace con TEMs entre 2,2% y 2,3%%. Este comportamiento se explica por varios fenómenos que se encuentran interconectados y generan optimismo en el mercado respecto a la inflación. En primer lugar, durante la semana pasada se conoció el dato de inflación que sorprendió positivamente, los datos de alta frecuencia son igualmente prometedores. Segundo, las medidas anunciadas tienen (al menos de corto plazo) a mostrar una mayor abundancia de dólares que haga que el tipo de cambio presione a la baja redoblando la apuesta sobre la baja de la inflación. Ello, sumado a la restricción monetaria de no expansión salvo compras genuinas de reservas en el piso de la banda contribuyen a crear un mejor clima para el carry y apostar a la tasa fi ja o a los pesos en su conjunto ya sea a través de duales o incluso CER a partir de una potencial disminución de la tasa real.

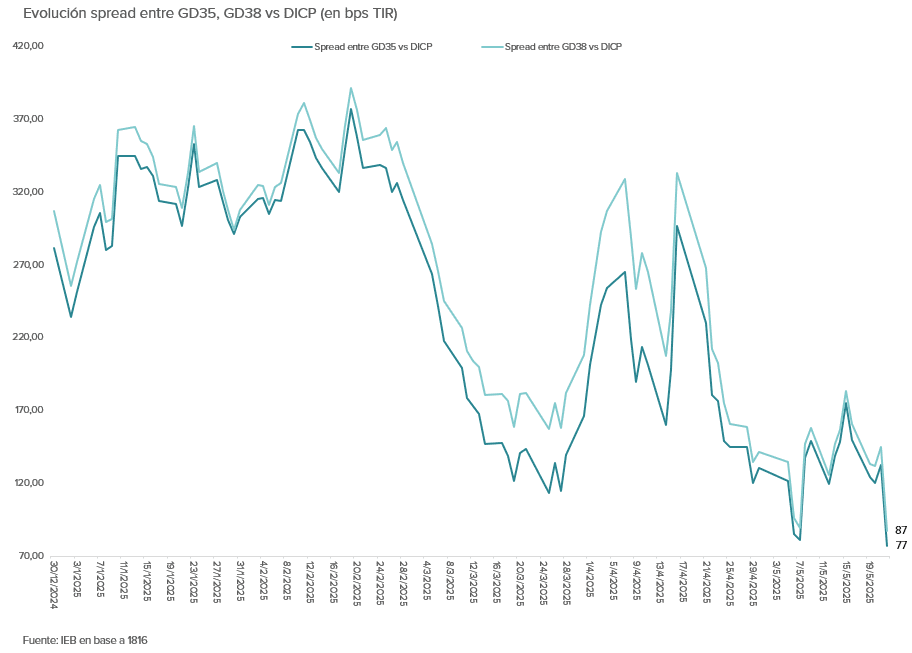

Por el lado de la curva CER, la misma se encuentra comprimiendo un 0,36% en promedio WTD y un 3,48% MTD, operando con TIRS mayores al 9,5% para los instrumentos de 2026 en adelante, moviéndose en sintonía con los HD, que recordemos le ponen un techo. Siendo importante aclarar que el margen está cada vez más estrecho ya que los HD operan con TIRs entre 10,5% y 12%.

En línea con la aclaración resulta importante mencionar la disminución del Spread entre los globales GD35 y GD38 vs DICP. Esto se produjo por la compresión en mayor proporción de los bonos HD que hace que operen prácticamente con la misma TIR que sus pares atados al CER, “priceando” una evolución del tipo de cambio que se acerca cada vez más a la inflación para los próximos años. Vemos con atractivo los títulos CER largos para estrategias de carry a partir de las altas tasas reales que se observan.

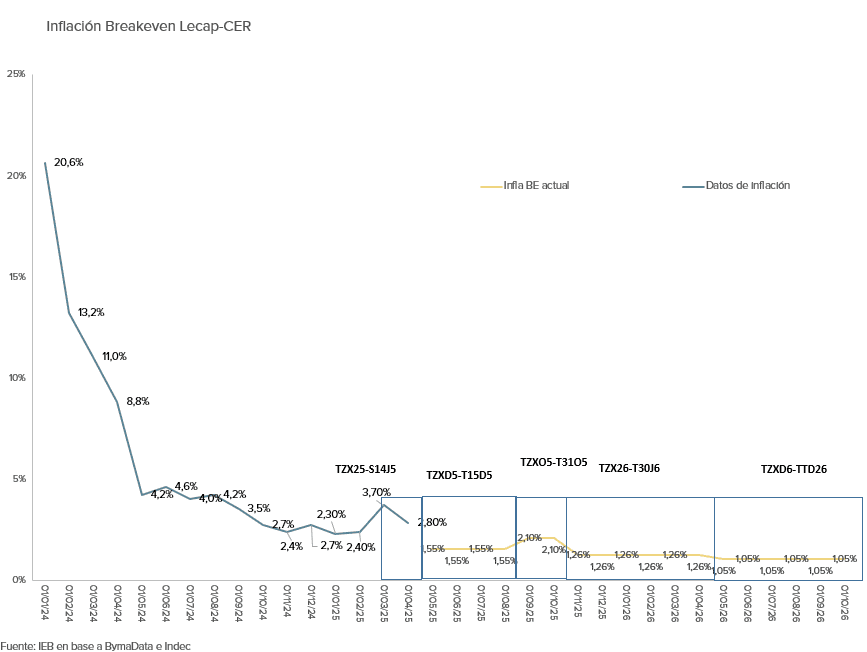

Siguiendo con el optimismo que vemos en el mercado que tiene expectativas de inflación cada vez más bajas, es importante remarcar cuanto están priceando los bonos de inflación. Los bonos tienen en precio para el año 2025 una inflación del 26,94% y del 14,19% para el 2026, mientras que el REM proyecta una inflación de 31,8% para 2025. Siguiendo con este orden de ideas vemos que los datos de alta frecuencia como Alphacast proyecta una inflación de 2,17%. Por otra lado, la inflación BE se ubica en 1,55% promedio mensual hasta agosto.

Deuda en Dólares

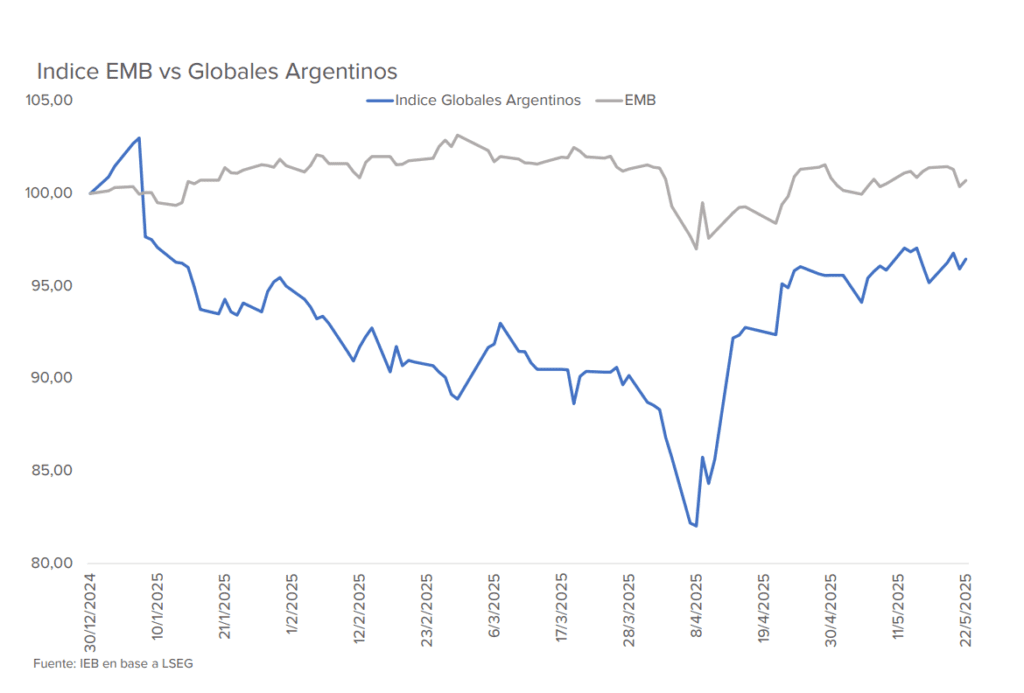

Los bonos HD comprimen un 0,91% WTD y 0,85% MTD a lo largo de toda la curva, operando con TIRs entre 10% y 11%, todavía con la curva invertida para los Bonares, mientras que levemente la curva de los Globales va teniendo una pendiente positiva. Si bien en las últimas semanas la deuda local se movió desacoplada a los bonos emergentes que cerraron con una caída del 0,6%, el mercado está mirando con buena cara las últimas medidas adoptadas por el gobierno, que empujaron el tipo de cambio al piso de la banda lo que acerca la posibilidad de que el BCRA comience a acumular reservas y así logre cumplir una de las condiciones para recibir el próximo desembolso del FMI, el cual indica que la autoridad monetaria tendrá que acumular cerca de USD 5.000 MM para mediados de junio y más de USD 10.000 MM para fin de año. Por otro lado, no fue anunciada emisión de deuda denominada en pesos pero a licitarse con dólares (peso linked) como una alternativa a recaudar dólares que los funcionarios del gobierno habían dejado entrever.

Con el optimismo presente en el mercado, es esperable que el riesgo país perfore los 600 bps, lo cual sería fundamental para que la deuda soberana adquiera confiabilidad, actualmente se ubica en 651 bps. Para lograr este objetivo es necesario que el BCRA empiece a acumular reservas de forma genuina y fundamentalmente que el Gobierno obtenga un buen resultado en las elecciones de medio término, lo que mejoraría la gobernabilidad en los próximos dos años.

Cabe destacar que la deuda soberana está comprimiendo, ante un contexto internacional adverso, donde los rendimientos de los países desarrollados como Japón y EE.UU. se encuentran presionados. A la rebaja de la calificación crediticia de los bonos del tesoro americano se sumó la aprobación del proyecto de ley fiscal de Trump en la cámara de representantes, que evitaría un aumento de impuestos y presionaría sobre la carga de deuda estadounidense, alimentando aún más las preocupaciones del mercado sobre la sostenibilidad del déficit fiscal americano.

Equity Argentino

Luego de un período de calma y rally en los mercados de renta variable globales; el mercado cambió bruscamente el humor. La baja de la calificación en la deuda soberana de Estados Unidos más la decisión del presidente Trump de avanzar en una baja de impuestos encendieron las alarmas sobre la sustentabilidad de la deuda pública. El persistente déficit fiscal, sucesivas ampliaciones en el límite de deuda, baja de calificación y baja de impuestos dificultan ver alguna luz al final del túnel.

El mercado tomó nota de ello y comenzó un fuerte desplazamiento hacia arriba de la “yield-curve” con el consecuente “flight-to-quality” a activos de menor riesgo.

El equity argentino no quedó ajeno a dicha dinámica y quebró su racha alcista luego del triunfo del oficialismo en las elecciones porteñas. Cerrando en 2.000 puntos el índice queda 36% por encima del mínimo tocado a principios de abril de este año pero aún un 16% por debajo del máximo de 2.369 puntos registrado a principios de este año.

Nuestra visión para el equity argentino sigue siendo positiva: creemos que los factores endógenos y propios de la Argentina juegan a favor de una revalorización de los activos argentinos pero el contexto internacional nuevamente luce desafiante. La resultante de estas dos fuerzas dependerá principalmente de cómo evolucione el contexto internacional ya que el factor local parece encaminarse hacia una consolidación del rumbo que ha tomado la actual administración.

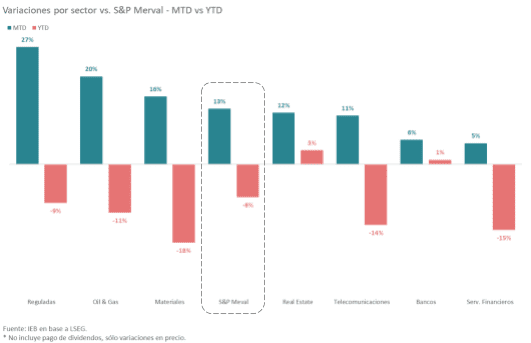

Un análisis del rendimiento sectorial en lo que va del año y mes muestra que las reguladas continúan siendo el sector privilegiado en mayo, con un incremento del 27% directo (sin contemplar pagos de dividendos), a pesar de continuar por debajo del máximo alcanzado a principio de año. Mientras que el segundo sector de mayor rendimiento sigue siendo Oil & Gas con una suba del 20% desde comenzado el mes.

Temporada de Balances

Aún nos mantenemos a la espera de la presentación de balances del sector bancario, el cual se a retrasado producto de las emisiones de ONs programadas. No obstante, esperamos finalizar la temporada de presentaciones la próxima semana con los resultados de Grupo Supervielle (SUPV), BBVA Argentina (BBAR), Grupo Financiero Galicia (GGAL) y Banco Macro (BMA):

Cartera y Estrategia

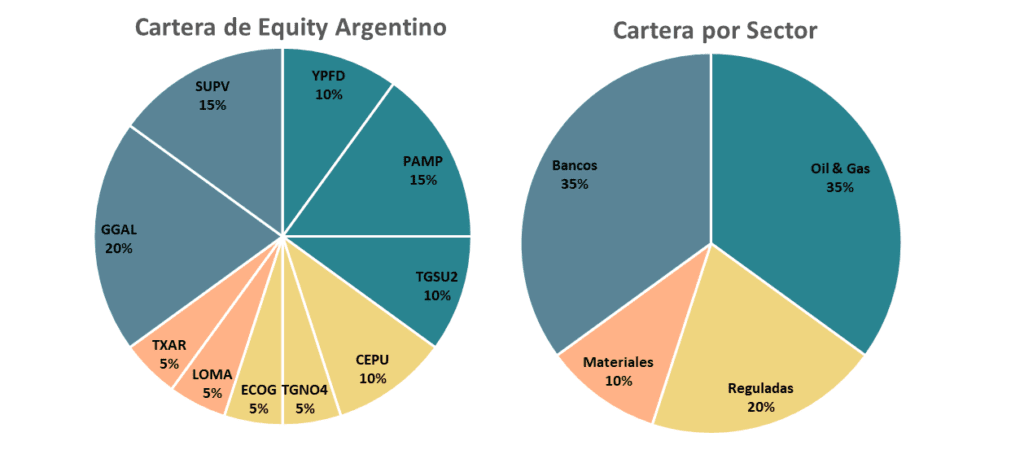

A la espera de los resultados del sector bancario, creemos conveniente mantener nuestra estrategia de inversión sin modificaciones con un 55% de la misma asignado a sectores defensivos como Reguladas (20%) por medio de Central Puerto (CEPU), Transportadora de Gas del Norte (TGNO4) y Ecogas (ECOG); y un 35% en Oil & Gas a través de YPF (YPFD), Pampa Energía (PAMP) y Transportadora de Gas del Sur (TGSU2), compañías que vemos con buenos fundamentos y con menor exposición a la volatilidad que viene sufriendo el precio internacional del crudo.

Mientras que el 45% lo mantenemos en sectores con mayor potencial de upside como es el Bancario con Grupo Financiero Galicia (GGAL) y Grupo Supervielle (SUPV); y Materiales a través de Ternium Argentina (TXAR) y Loma Negra (LOMA), compañías que pueden verse beneficiadas por la mejora en el nivel de actividad, principalmente ante un incremento de la construcción.

Aviso de Responsabilidad

Este informe es elaborado por IEB, socios comerciales y proveedores de mercado de Metas Capital, y es publicado sólo a modo informativo, no constituyendo una recomendación directa de inversión ni asesoramiento.

Por cualquier consulta, escribinos a través de nuestro formulario de contacto.