Enarbolando banderas de alta sensibilidad social, la Cámara de Diputados había dado media sanción a dos proyectos, uno dedicado a recomponer el valor de los ingresos jubilatorios y otro relacionado con la emergencia en discapacidad.

Ambos proyectos pasaron al Senado, recibiendo giros a comisiones presididas por senadores de la LLA y del PRO (línea Bullrich). Por lo tanto, su tratamiento estaba siendo demorado, pero de una forma dudosa de haber respetado el reglamento de la cámara, senadores de la oposición auto convocaron las comisiones y pasaron los proyectos al plenario de la cámara.

A su vez, el Senado le envió un fuerte mensaje a la Casa Rosada al aprobar por amplía mayoría la reforma en la distribución de los Adelantos del Tesoro Nacional (ATN) y la coparticipación del Impuesto a los Combustibles Líquidos. Las iniciativas impulsadas por los gobernadores obtuvieron 56 votos a favor entre los distintos bloques. Téngase en cuenta que el número total de escaños de la cámara es de 72.

El gobierno estima que el costo fiscal anualizado de los proyectos ascendería a 2,5% del PBI, lo cual no sólo arrasaría con el superávit financiero acumulado, sino que llevaría al resultado primario al terreno negativo.

Como ya lo había anticipado, el presidente vetará los proyectos convertidos en ley por el Senado, así como también si la Cámara de Diputados transformara en ley las medias sanciones del Senado.

Paralelamente, ante la falta de acompañamiento de las fuentes que financiarán estos mayores gastos y ante los vicios que se podrían haber cometido al reglamento del Senado, de ser necesario el gobierno avanzaría con la judicialización de los mismos.

Pasando de la política a la economía, la publicación del REM elaborado por el BCRA, ha transmitido buenas señales en materia de inflación.

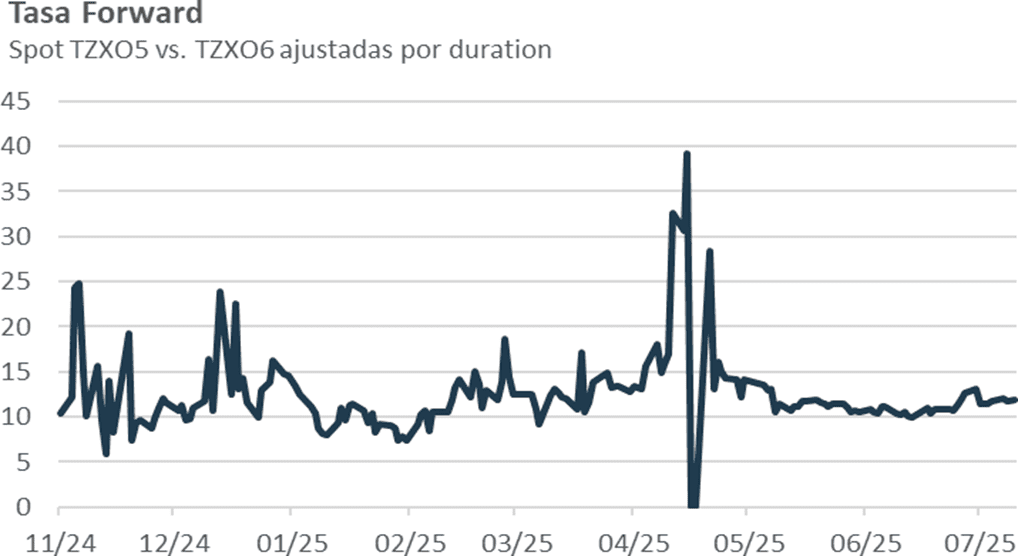

En la última semana ha tenido lugar lo que se denomina “steepening” de la curva. El incremento de la pendiente ha sido realmente considerable (190 bps), como así también el crecimiento en las tasas forwards.

Ante el escenario de baja en las tasas cortas, creemos que la TAMAR podría sostenerse en mayor medida, si la dinámica de préstamos sigue creciendo.

Por otro lado, la curva de soberanos mostró subas en los rendimientos de 20 bps, en promedio, a lo largo de la curva. Mientras que en los BOPREAL, hubo subas en la parte corta de 10 bps y caídas en la parte larga de 20 y 35 bps.

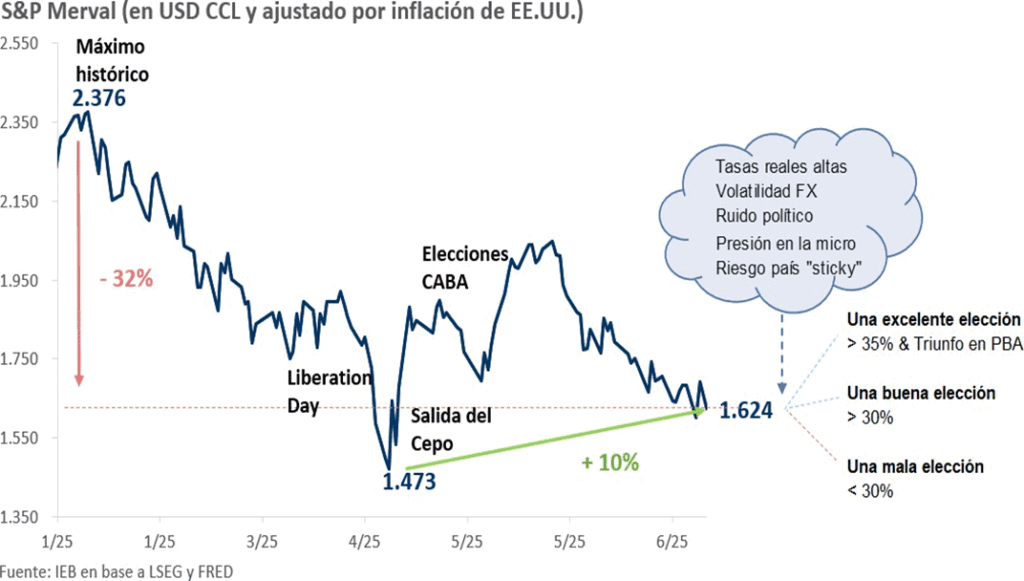

Las minutas de la última reunión de la Reserva Federal llevaron algo de calma a los mercados de renta variable global tras las nuevas medidas arancelarias de Trump. Por otro lado, el plano local estuvo atravesado por diferentes factores: volatilidad cambiaria y un contexto de tasa real elevada que impactan negativamente en el equity local.

Dado este contexto, esperamos un comportamiento lateral para el S&P Merval a la espera de las elecciones de medio término, las cuales creemos podrían desembocar en tres escenarios para la renta variable -que detallamos en la sección equity argentino.

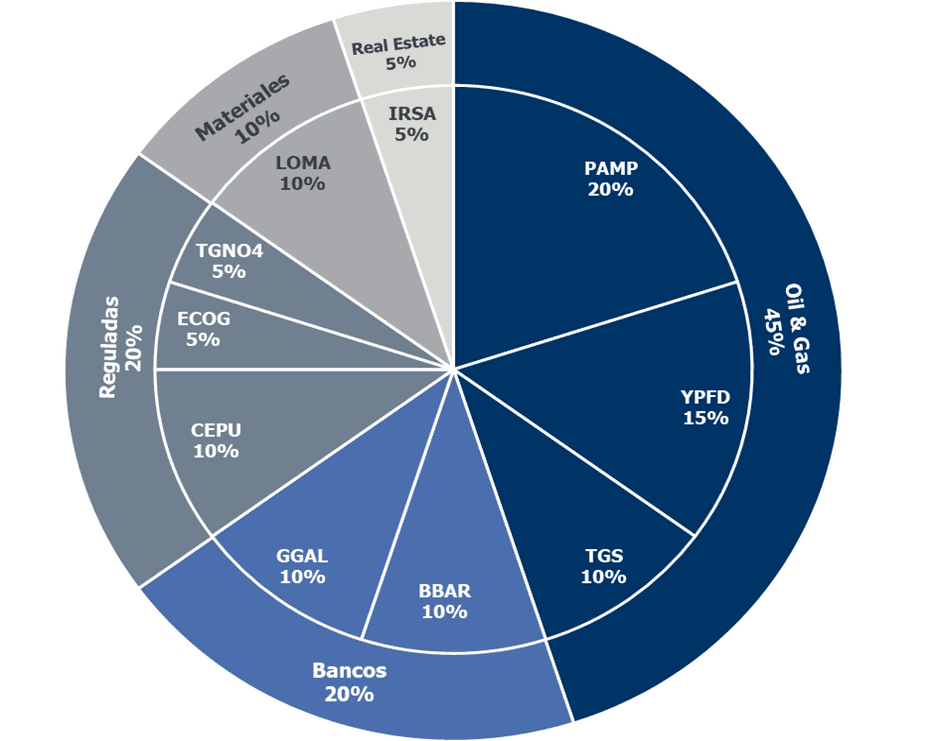

En este contexto, optamos por una estrategia defensiva para nuestra cartera de equity argentino. Incrementamos Oil & Gas a un 45% de la cartera y reducimos exposición a bancos al 20%.

Economía

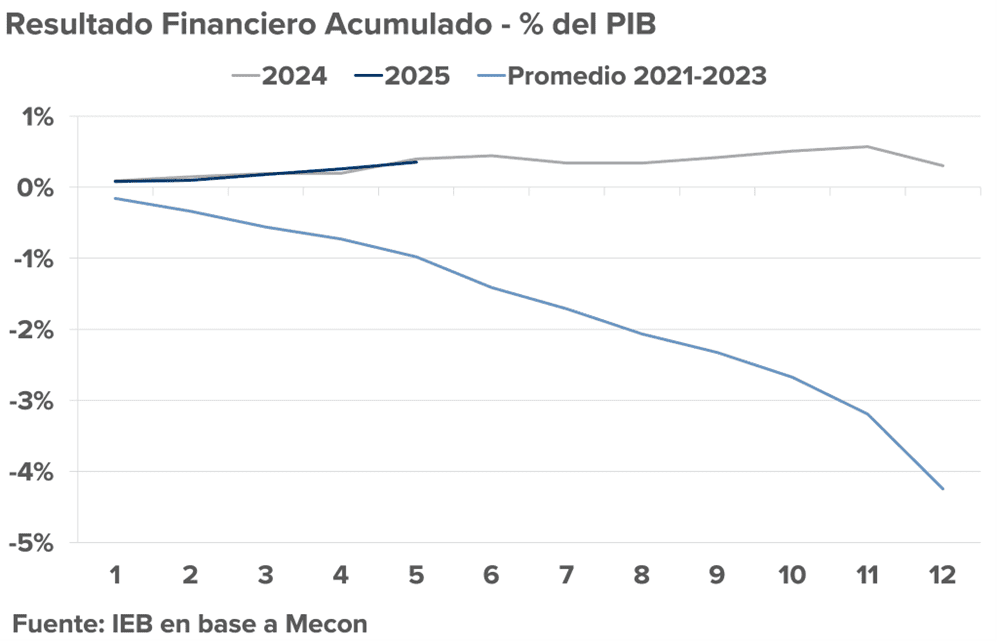

Desde el comienzo de la actual administración, el superávit fiscal financiero ha sido el ancla principal del modelo económico. Si bien desde el primer día el gobierno transmitió una gran convicción al respecto, se instalaron dudas en cuanto a la viabilidad política y social de poder lograrlo. No obstante, cerró 2024 con un superávit financiero de 0,3% del PBI, pese a su debilidad parlamentaria.

Al momento de presentar el proyecto de Presupuesto 2025, en septiembre del año pasado, el gobierno se propuso pasar de un superávit financiero a un equilibrio, pero en el marco de la firma del acuerdo con el FMI y ante un contexto internacional más adverso, redobló el esfuerzo buscando nuevamente lograr un superávit financiero.

Como se puede apreciar en el gráfico del Resultado Financiero Acumulado, los primeros cinco meses del año marcan que el desafío nuevamente se está logrando, pese a estar transitando un año electoral, durante los cuales los gobiernos argentinos han tendido a aumentar el gasto y deteriorar el resultado fiscal.

Paralelamente, el inicio de la fase 3 del programa ha marcado una política monetaria más ortodoxa, con el objetivo de mantener ancladas las expectativas inflacionarias y la apertura parcial del cepo ha convivido con un tipo de cambio que ha flotado en forma relativamente estable en torno al centro de las bandas.

En síntesis, pese al debate sobre la viabilidad del equilibrio externo del programa y de la heterogeneidad en la recuperación de la economía, la economía argentina luce con una solidez macroeconómica poco comparable con su historia.

En este contexto, y en el medio de un proceso electoral insoportablemente desdoblado, con el único objetivo que algunos líderes provinciales puedan intentar mantener a salvo sus territorios de las elecciones nacionales, las variables económicas y financieras han sido temporalmente eclipsadas por un evento de alto voltaje político.

Enarbolando banderas de alta sensibilidad social, la Cámara de Diputados había dado media sanción a dos proyectos, uno dedicado a recomponer el valor de los ingresos jubilatorios y otro relacionado con la emergencia en discapacidad.

Ambos proyectos pasaron al Senado, recibiendo giros a comisiones presididas por senadores de la LLA y del PRO (línea Bullrich). Por lo tanto, su tratamiento estaba siendo demorado, pero de una forma dudosa de haber respetado el reglamento de la cámara, senadores de Unión por la Patria auto convocaron las comisiones y pasaron los proyectos al plenario de la cámara.

De esta forma, el Senado sancionó las leyes jubilatorias, la reactivación de la moratoria y la emergencia en discapacidad. Es difícil estar en contra del objetivo de estos proyectos, pero resulta poco razonable exigir un mayor gasto público sin la solución de cómo financiar dichas erogaciones.

Hubiese sido mucho más responsable, haber introducido el debate en el marco del Presupuesto 2026, donde se hubiese podido plantear que partida aumentar y cuál reducir en el marco del respeto al mantenimiento del orden fiscal. Por lo que es poco defendible la buena intención de los legisladores y más bien es entendido como un oportunismo político para boicotear el principal ancla del programa económico.

Además, desde el Senado la oposición le envió un fuerte mensaje a la Casa Rosada al aprobar por amplía mayoría la reforma en la distribución de los Adelantos del Tesoro Nacional (ATN) y la coparticipación del Impuesto a los Combustibles Líquidos. Las iniciativas impulsadas por los gobernadores obtuvieron 56 votos a favor entre los distintos bloques. Téngase en cuenta que el número total de escaños de la cámara es de 72.

El gobierno estima que el costo fiscal anualizado de los proyectos ascendería a 2,5% del PBI, lo cual no sólo arrasaría con el superávit financiero acumulado, sino que llevaría al resultado primario al terreno negativo.

Como ya lo había anticipado, el presidente vetará los proyectos convertidos en ley por el Senado, así como también si la Cámara de Diputados transformara en ley las medias sanciones del Senado.

Dada la contundencia con la cual los proyectos fueron aprobados en el Senado, la viabilidad de los vetos quedaría en el terreno de la Cámara de Diputados, lo cual exigirá un gran esfuerzo para su presidente, así como también la necesidad de reconstituir algunas alianzas que se deterioraron en los últimos tiempos.

Paralelamente, ante la falta de acompañamiento de las fuentes que financiarán estos mayores gastos y ante los vicios que se podrían haber cometido al reglamento del Senado, de ser necesario el gobierno avanzaría con la judicialización de los mismos.

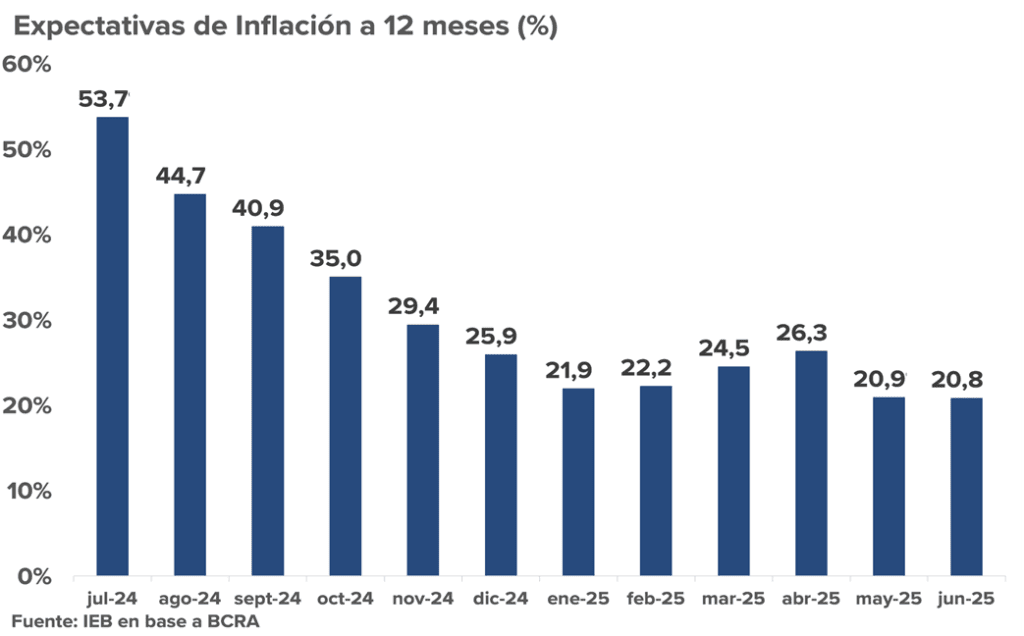

Pasando de la política a la economía, la publicación del REM elaborado por el BCRA, ha transmitido buenas señales en materia de inflación. Según el consenso de proyecciones, la inflación se mantendría por debajo del 2% hasta fin de año, siendo 1,8% la inflación esperada para junio. Dicha cifra coincide con la reponderación que surge del IPC-CABA correspondiente a junio que fue de 2,1%. Más allá de las estimaciones, el INDEC publicará el IPC nacional el lunes 14.

A nuestro juicio, unos de los aspectos más relevantes es que ha vuelto a reafirmar el anclaje de las expectativas inflacionarias, que ha sido el principal objetivo de la nueva política monetaria implementada en el marco de la fase 3 del programa económico. Como habíamos resaltado en reportes anteriores, el largo período de negociación con el FMI, buscando maximizar el monto del primer desembolso y la demora de su tratamiento en el Congreso, sabiendo la oposición que ejercería el Senado, obligando a una estrategia de impulsarlo por decreto.

Si bien la inflación acumulada de los últimos 12, sistemáticamente ha venido descendiendo, las expectativas a 12 meses se desanclaron a partir de febrero hasta abril. En el REM anterior, las expectativas a 12 meses correspondientes a mayo bajaron a 20,9% y la última medición representó un ligero descenso a 20,8%.

El REM también ha marcado un ligero ascenso en las proyecciones del tipo de cambio. Para el caso particular de fin de año, ha pasado a AR$/USD 1.324, desde AR$/USD 1.300 que había sido el consenso proyectado en la REM de mayo.

Renta Fija

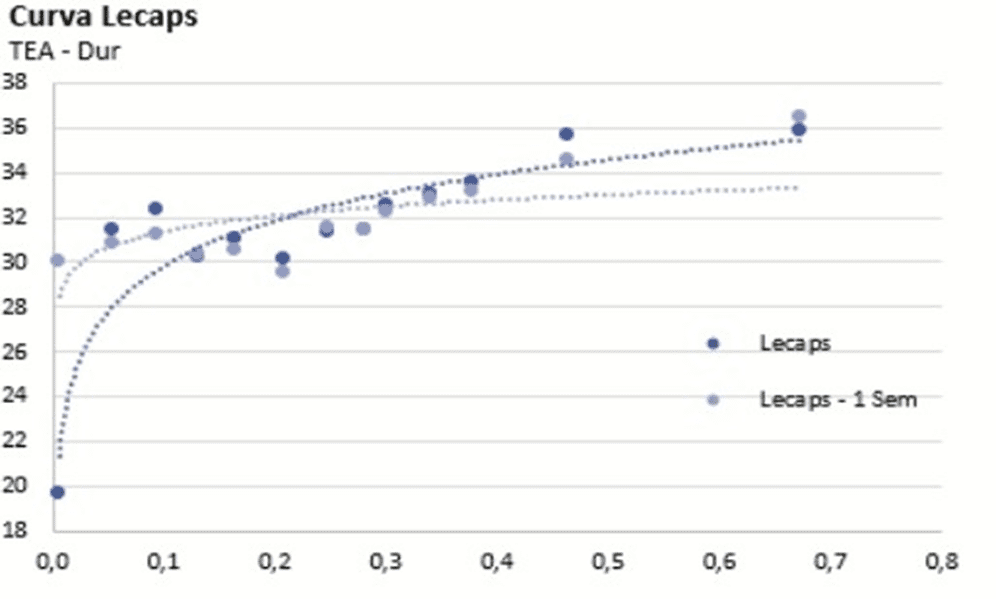

¿Estamos en una etapa de transición o hay cambios estructurales ya corriendo? Esta pregunta abre el panorama para analizar qué razones hay detrás de la baja de tasas en el tramo corto de la curva de LECAPs.

En la última semana ha tenido lugar lo que se denomina “steepening” de la curva. El incremento de la pendiente ha sido realmente considerable (190 bps), como así también el crecimiento en las tasas forwards. Esto mismo genera incentivos para estirar plazos aunque ¿Habrá inversores dispuestos a traspasar el horizonte de octubre?

Realmente creemos que esa es la trampa que hoy muestra la curva de LECAPs. Si uno observa las tasas forwards de la curva CER, las expectativas no revelan una tasa real inferior a 11%. Así también lo muestra nuestro modelo estadístico que muestra que con un 95% de confianza la tasa real debería ubicarse entre 9,96% y 12,88% para el próximo mes.

De este modo, “irse largo” podría no ser realmente rentable, a pesar de que las señales en precios claramente reflejan ese accionar. Ante este escenario, la tasa corta que creemos con menor potencialidad de baja es la TAMAR. Dicha tasa puede seguir elevada si es que la dinámica de préstamos al alza sigue estable.

Actualmente, la tasa TAMAR se encuentra en 33,9% TEA, favoreciendo a la TAMAR “breakeven” entre la curva de LECAPs y DUALES. Para que el pago de la curva del TTM26 sea indiferente con la curva de LECAPs, el promedio TAMAR debería llegar a niveles de 28,25%, cuando en estos momentos se ubica en torno al 33,8%.

De todas formas, como veníamos anticipando, no vemos factible una caída en la tasa real, y por ende la parte media y larga de la curva LECAPs podría permanecer inalterada. Solamente podrían caer las tasas nominales ante una sorpresa positiva de la inflación.

Por otro lado, la curva de soberanos mostró subas en los rendimientos de 20 bps, en promedio, a lo largo de la curva. Mientras que en los BOPREAL, hubo subas en la parte corta de 10 bps y caídas en la parte larga de 20 y 35 bps.

Renta Variable

Los mercados de renta variable tuvieron su cuota de volatilidad tras la imposición de nuevos aranceles por parte de la administración Trump. La publicación de las minutas de la Reserva Federal llevaron una cuota de tranquilidad a los mercados.

Por otro lado, el plano local estuvo atravesado por diferentes factores -detallados en el apartado “Economía”- volatilidad cambiaria, búsqueda de cobertura propia de en un periodo preelectoral, y un contexto de tasa real elevada que continúa ejerciendo presión sobre los créditos y el nivel de actividad. Todo este combo genera una presión adicional sobre las acciones argentinas.

Dado este contexto, esperamos un comportamiento lateral para el S&P Merval a la espera de las elecciones de medio término, las cuales creemos podrían desembocar en tres escenarios para la renta variable:

- Una excelente elección: Donde el oficialismo logre una victoria con un porcentaje superior al 35%, junto a una victoria en PBA, lo que sería muy positivo y traería aparejado una compresión en los niveles de riesgo país y un fuerte impulso para la renta variable.

- Una buena elección (> 30%): Si bien continuaría siendo un escenario positivo, creemos que no generaría el mismo impacto sobre el mercado de capitales, dado que se traduciría en un menor apoyo para el oficialismo, brindándole menos bancas en el congreso para llevar adelante su agenda política, con un upside limitado para el equity.

- Una mala elección (< 30%): A pesar de ser un escenario que vemos poco probable, no deja de ser un escenario con posibilidad de ocurrencia, lo que se traduciría en una falta de apoyo para LLA, reduciendo las expectativas futuras. Situación que podría desencadenar una corrección aún más profunda para la renta variable local.

En la misma línea, esta semana se conocieron los datos de Producción Industrial, los cuales a pesar de continuar mostrando una mejora en términos mensuales (+2,2% en mayo) aún siguen mostrando una corrección del 9% interanual, reflejando el contexto desafiante que continúa experimentando el sector industrial.

Cartera y Estrategia

En materia de estrategia para nuestra cartera de acciones argentinas, y ante lo expresado previamente es que realizamos un rebalanceo orientando la misma hacia un perfil más defensivo:

- Incrementamos Oil & Gas a un 45%: Luego de la volatilidad introducida por el conflicto Israel – Irán, creemos que el mercado ha tomado nota estabilizando el precio del barril de crudo en torno a los USD 65. A lo que se suma, la finalización de la segunda ampliación de Oldelval permitiendo una expansión de la evacuación de crudo desde Vaca Muerta, lo que se verá aún más favorecido con la construcción de VMOS.

- Reducimos la participación del sector bancario a un 20%: Los ROEs continúan siendo bajos a pesar de la fuerte recuperación que han experimentado los créditos al sector privado, lo que da cuenta de que la transición hacía una banca tradicional demorará más de lo esperado, dilatando en el tiempo la recuperación que esperábamos para el sector. Situación que creemos se mantendrá en el 2T25.

- Rebalanceo intrasectorial en materiales: Rotamos de Ternium Argentina (TXAR) a Loma Negra (LOMA), llevando su ponderación al 10% de la cartera – total alocado al sector – dado que a pesar de la dificultad que atraviesa la recuperación de la construcción, creemos que la alta capacidad ociosa de la compañía junto a una valuación que luce atractiva, y un potencial “deal” que la aleje de su controlante InterCement la vuelven una alternativa con potencial dentro del sector.

El resto de la cartera lo mantenemos sin modificaciones hasta el momento, sin embargo, dada la reciente adquisición de los activos de PEPASA por parte de Vista Energy (VIST), junto a la sinergia que genera la incorporación del 50% de La Amarga Chica – área contigua a Bajada del Palo Oeste, en propiedad de VIST – y la mayor capacidad de evacuación al incrementar su participación en Oldelval, la vuelven una alternativa atractiva para incorporar a una cartera de equity argentino. No obstante, al ser un CEDEAR, escapa a la lógica de la cartera expuesta en este semanal, motivo por el cual se encuentra incluida en nuestra cartera de CEDEARs.

Aviso de Responsabilidad

Este informe es elaborado por IEB, socios comerciales y proveedores de mercado de Metas Capital, y es publicado sólo a modo informativo, no constituyendo una recomendación directa de inversión ni asesoramiento.

Por cualquier consulta, escribinos a través de nuestro formulario de contacto.