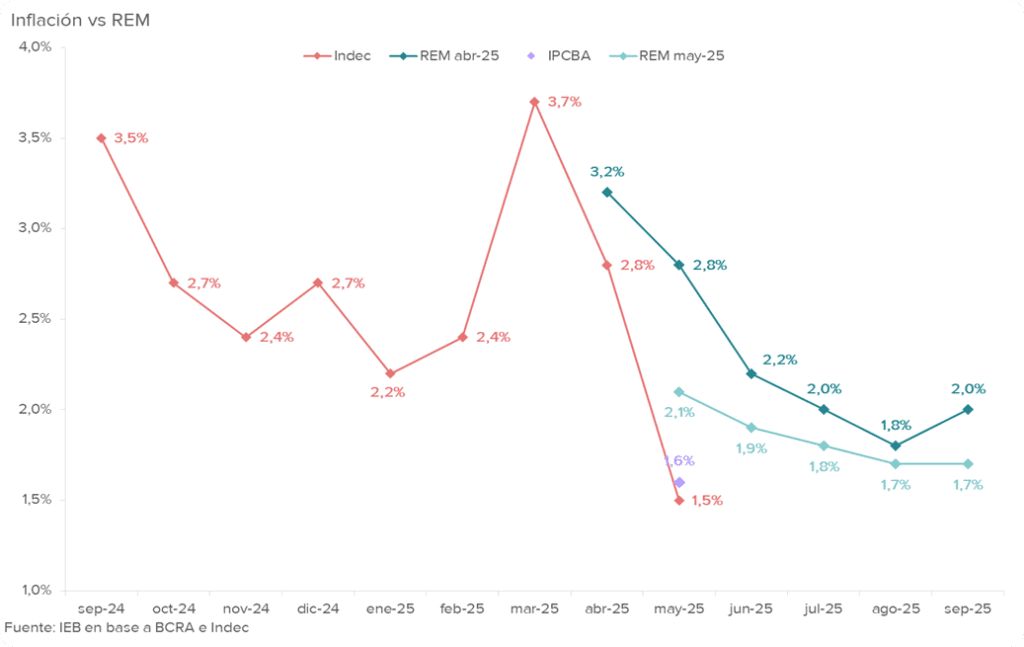

La desinflación toma velocidad y se consolida en el centro de la escena. El dato de inflación de mayo sorprendió al marcar un 1,5%, quebrando el consenso del mercado y reforzando el escenario de anclaje de expectativas a la baja. Esta sorpresa positiva reconfigura las tasas implícitas y alimenta un nuevo debate: ¿circunstancia aislada o inicio del colapso inflacionario anunciado? En paralelo, el BCRA avanza con medidas para sostener el sendero de acumulación de reservas y control monetario, mientras la deuda y el equity local muestran señales contenidas de optimismo. En este informe, analizamos el impacto de estas novedades y su relevancia para la estrategia de inversión.

- Mientras que el equipo económico presagiaba que más tarde o más temprano, la inflación comenzaría a colapsar, fruto del ancla fiscal y de la ortodoxia de la política monetaria, el mercado comenzó a descontar niveles de inflación “breakeven” claramente por debajo del 2,0%, pero buena parte de los economistas que aportan sus proyecciones al BCRA, en la REM de abril estimaron un sendero de inflación, que salvo en agosto, señalaba que se le dificultaría a la inflación, perforar a la baja el nivel de 2% mensual.

- La REM de mayo modificó sustancialmente el escenario, convalidando el anclaje de expectativas de inflación a la baja. No obstante, el consenso de estimaciones de inflación para mayo quedó en 2,1%. Finalmente, la variación del IPC, publicada por el INDEC, correspondiente a mayo, marcó la sorpresa positiva de un incremento del 1,5%. El punto de debate ahora es si la inflación de mayo ha sido fruto de eventos circunstanciales, o si anticipa el tan presagiado proceso de colapso de la inflación. En nuestra opinión, las condiciones están dadas para la consolidación del descenso de la inflación.

- A comienzos de semana, el BCRA anunció una serie de iniciativas destinadas a fortalecer las reservas internacionales y a consolidar el control de los agregados monetarios. De esta forma se inicia un sendero para cumplir las metas de reservas con el FMI y profundizar una política monetaria orientada sobre el M2 Privado transaccional.

- De cara a la licitación de hoy, la curva de lecaps retrocede en el tramo corto en sintonía con las demás tasas de corto plazo, con TEMs superiores a 2,6%. Los bonos tasa fija de diciembre en adelante comprimieron rendimientos de la mano de un dato de inflación que muestra una desinflación más acentuada de que lo que esperaba el mercado semanas atrás (la inflación mensual “break-even” indicaba un 1,5% hasta agosto pasando a 1% para 2026 comprimiendo a 1,25% y 0,95% respectivamente luego de conocido el dato).

- La deuda soberana argentina reaccionó en forma positiva, pero sin euforia, tanto a los anuncios económicos y políticos. El riesgo país que se encontraba en niveles de 686 bps comprimió durante la semana para cerrar el jueves a 655 bps ayudado por un contexto internacional favorable para emergentes.

- El contexto internacional continúa marcado por una alta incertidumbre producto del incremento en los precios del crudo, la falta de claridad en los pactos internacionales y la posibilidad de una reforma impositiva para inversores extranjeros en EE.UU. Mientras que la renta variable local reaccionó positivamente a las nuevas medidas económicas anunciadas por el Gobierno y el fallo contra CFK. En cuanto a nuestra estrategia para el equity local, decidimos mantenerla sin modificaciones para este semanal.

Economía

Mientras que el equipo económico presagiaba que más tarde o más temprano, la inflación comenzaría a colapsar, fruto del ancla fiscal y de la ortodoxia de la política monetaria, el mercado comenzó a descontar niveles de inflación “breakeven” claramente por debajo del 2,0%, pero buena parte de los economistas que aportan sus proyecciones al BCRA, en la REM de abril estimaron un sendero de inflación, que salvo en agosto, señalaba que se le dificultaría a la inflación, perforar a la baja el nivel de 2% mensual.

Como analizamos en el reporte anterior, la REM de mayo modificó sustancialmente el escenario, convalidando el anclaje de expectativas de inflación a la baja y estimando un sendero de inflación de junio a diciembre por debajo del 2,0%. No obstante, el consenso de estimaciones de inflación para mayo quedó en 2,1%.

Finalmente, la variación del IPC, publicada por el INDEC, correspondiente a mayo, marcó la sorpresa positiva de una variación del 1,5% aún por debajo de la estimación que se ha realizado sobre la reponderación del IPC-CABA y agregando el desvío que viene registrando últimamente, el cual proyectaba una variación del IPC-Nacional del orden del 1,7%.

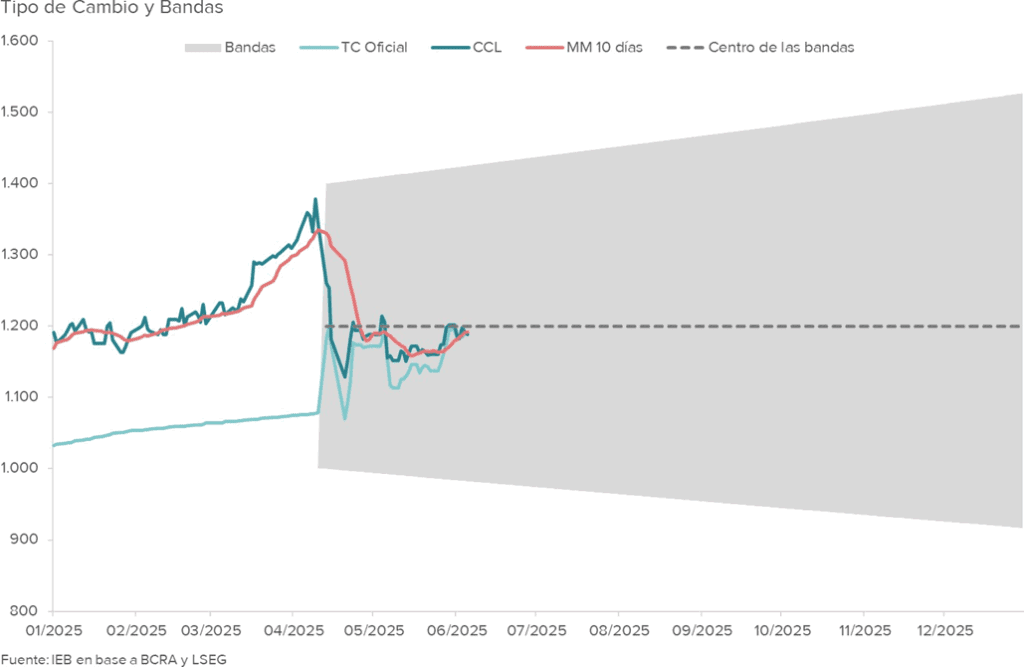

El punto de debate ahora es si la inflación de mayo ha sido fruto de eventos circunstanciales y/o por motivos puntuales o estacionales, o si anticipa el tan presagiado proceso de colapso de la inflación expresado por el ministro de economía y el mismo presidente de la nación. Desde nuestro punto de vista, en el marco de una economía argentina con una clara idiosincrasia bimonetaria, para hacer colapsar a la inflación, no sólo es necesario equilibrar al mercado de pesos, sino que también estabilizar al tipo de cambio.

El BCRA durante abril ha logrado una exitosa apertura parcial del cepo, liberando el mismo completamente para personas humanas, aunque dejando ciertas restricciones para personas jurídicas. En el marco de la nueva política cambiaria de flotación, con bandas definidas por un crawling peg del 1%, ascendente para el caso de la banda superior y descendente para el caso de la banda inferior, el resultado ha sido una flotación exitosa, con baja volatilidad, en torno al centro de la banda.

Avanzando en un análisis de variaciones por divisiones del IPC, mientras que la mayoría de los servicios han registrado aumentos superiores al nivel general, un rubro crucial como es “alimentos y bebidas no alcohólicas” evidenció un aumento de sólo 0,5%. Probablemente, el dato de mayo haya sido beneficiado por algunos efectos estacionales y hasta incluso como señalan algunos analistas por el “hot sale”, lo cual podría inferir que durante junio la variación del IPC superaría la de mayo. No obstante, en nuestra opinión, las condiciones están dadas para la consolidación del descenso tendencial de la inflación.

Cambiando de tema, a comienzos de semana el BCRA anunció una serie de iniciativas destinadas a fortalecer las reservas internacionales y a consolidar el control de los agregados monetarios. De esta forma se inicia un sendero para cumplir las metas de reservas con el FMI y profundizar una política monetaria orientada sobre el M2 privado transaccional.

En cuanto a las acciones orientadas a robustecer las reservas internacionales, la Secretaría de Finanzas del Ministerio de Economía anunció que incorporará, en el cronograma de licitaciones de títulos públicos para el 2025, la modalidad de suscripción directa en dólares. Esta opción estará disponible a partir de junio de 2025, para colocaciones con plazo superior a un año, con un límite mensual de USD 1.000 MM. Adicionalmente, el miércoles pasado el BCRA amplió en USD 2.000 MM el monto disponible para operaciones de pase pasivo (REPO) utilizando como colateral títulos de la serie Bopreal 1-D.

Adicionalmente, el ministro de economía, añadió en un streaming dos vías complementarias para fortalecer las reservas: 1) la adquisición de divisas por parte del Tesoro a través de compras dentro de las bandas cambiarias, justificadas por los superávits que el Tesoro ha ido acumulando; 2) tanto la venta de activos del ABE (Agencia de Administración de Activos del Estado), como la realización de licitaciones de activos como las centrales hidroeléctricas, que en el corto plazo se estima podrían aportar aproximadamente USD 500 MM.

En lo que respecta al fortalecimiento del régimen monetario basado en el control de agregados monetarios, el martes pasado el BCRA anunció la recompra del saldo pendiente de los contratos por opciones de liquidez de títulos públicos nacionales, por un monto de AR$ 5,9 BB (equivalente al 22 % del total que quedó sin recomprar tras la operación de julio del año pasado).

Por estas opciones, el BCRA pagó a las entidades financieras AR$ 0,023 BB, un valor significativamente inferior al importe nominal de los “puts”, explicado por las primas ajustadas originalmente abonadas por las propias entidades. La expansión monetaria, generada por la recompra de estos “puts” sería más que compensada por la absorción potencial que provocará la emisión prevista de Bopreal serie 4 por un monto equivalente en pesos de AR$ 3,6 BB.

Con respecto a las LEFIs: 1) a partir del 18 de julio, no serán renovadas y se convertirán en un menú de “Lecaps” de corto plazo con cotización en el mercado secundario, y 2) dejarán de ofrecerse a los bancos una semana antes de su vencimiento.

Actualmente, el stock de LEFIs asciende a AR$ 17 BB, de los cuales el BCRA mantiene AR$ 7 BB y los bancos tienen en cartera AR$ 10 BB. Del total en manos del sistema financiero, AR$ 6,4 BB corresponden a bancos públicos y AR$ 3,6 BB a bancos privados. Estos últimos tendrán la opción de conservar el menú de Lecaps u optar por otras alternativas que dispondrá el BCRA. Paralelamente, el BCRA mantendrá las Lecaps recibidas, para disponer de un mecanismo que permita inyectar liquidez al mercado cuando sea necesario, sin emplearlo como instrumento de regulación de la tasa de interés para que ésta se determine de forma endógena por el mercado.

Como última iniciativa, el comunicado del BCRA explica que instrumentará un incremento progresivo del porcentaje de efectivo mínimo para partidas que generan mayor volatilidad, limitando el desarrollo y encareciendo el crédito al sector privado sin que aún se haya fijado una fecha de implementación.

Para contextualizar el tema, la Comunicación “A” 8252 del BCRA establece que, en el caso de los bancos del Grupo A (instituciones de mayor porte), el encaje para Cuentas Corrientes y Cajas de Ahorro es del 45%. Por su parte, a las cuentas remuneradas orientadas a los Fondos Comunes de Inversión de Mercado de Dinero (Money Markets) se les aplica un efecto mínimo del 20%.

Bausilli explicó en el programa de streaming “Tres Anclas”, que a menor encaje, el banco puede ofrecer mayor tasa. Esto provoca una distorsión, dado que los ahorros fluyen a los bancos, a través de los Money Markets en lugar de ir directamente a los bancos. Desde lo macro prudencial, el mayor problema es que se genera una fuerte volatilidad en la fuente de fondeo de los bancos, lo cual termina aumentando las tasas activas.

Deuda en Pesos

Con el anuncio de esta semana de las autoridades económicas respecto de la suba de encajes sobre las cuentas remuneradas de los fondos Money Markets, hizo que los fondos transaccionales sufrieran fuertes rescates lo que produjo que las tasas overnight se dispararan, con la caución a un día operando en niveles superiores a 30% TNA. Esta medida que consiste en en aumentar un 16% los encajes de las cuentas de los FCIs respecto al nivel actual viene de la mano del desarme de Lefis para lo cual el gobierno a partir de la licitación de esta semana empezará a ofrecer títulos cortos en todas las subastas de ahora en más, para que las entidades bancarias puedan ir migrando de los pasivos del BCRA a las letras del Tesoro. Con este intento de estirar la duration de los pasivos las autoridades del BCRA comunicaron que estarán interviniendo en el tramo corto de la curva de tasa fija para proveer de liquidez al sistema.

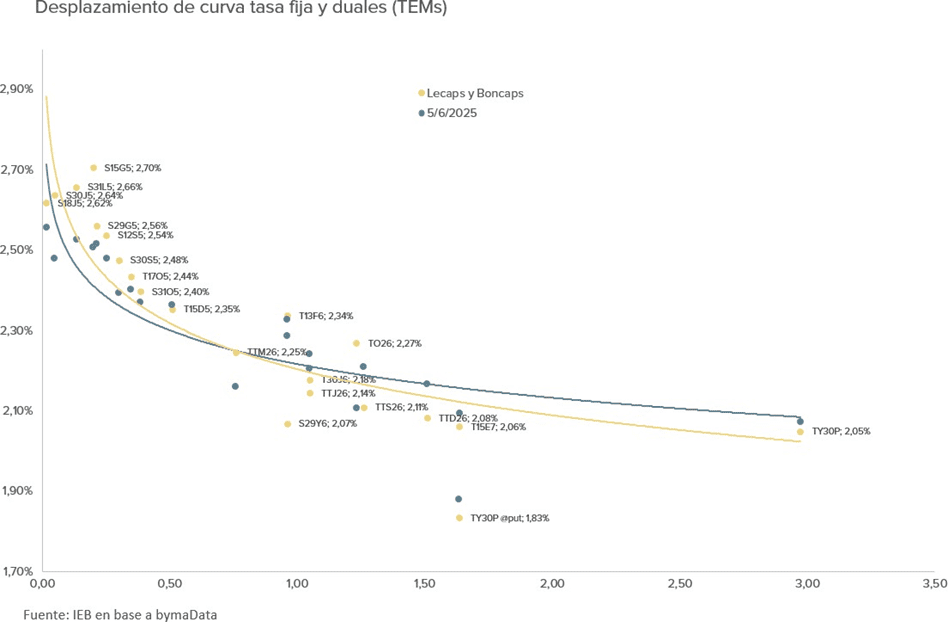

De cara a la próxima licitación de hoy, la curva de lecaps retrocede en el tramo corto en sintonía con el resto de tasas de corto plazo operando con TEMs superiores a 2,6%. Por otro lado, los bonos a tasa fija de diciembre en adelante comprimieron rendimientos de la mano de un dato de inflación que muestra una desaceleración en los precios más acentuada que lo que esperaba el mercado semanas atrás. Aun así, el tramo largo sigue operando con TEMs superiores al 2% que hace pensar que si en los próximos meses la inflación sigue disminuyendo hasta perforar el 1%, los bonos a tasa fija 2026 quedarían con tasas reales evidentemente muy elevadas teniendo que comprimir necesariamente.

En la licitación de esta semana en la que vencen $3,8 BB luego del canje de los lecaps del BCRA, el Tesoro licitara hasta USD 500 MM de TY30P a suscribir en dólares además de cuatro Lecap a 22, 61, 86 y 163 días y dos Boncap a enero 2026 y junio 2026. Esta vez el bonte podrá ser suscripto por inversores locales y el tipo de cambio a suscribir será el del día de la licitación. Vale mencionar que en esta nueva estrategia de financiamiento del Tesoro el monto máximo a emitir de títulos en dólares será de USD 1.000 MM mensuales.

Esta vez no se especificó si rolleará más del 100%, o si como la vez anterior inyectará el equivalente en pesos de lo colocado en el Bonte. El Tesoro tiene AR$ 12,1 BB depositados el BCRA por lo que cuenta con pesos suficientes para brindar liquidez a un sistema que, con la suba de encajes, retirará aproximadamente AR$ 1 BB a lo que se le suma la colocación del Bopreal el miércoles que viene, donde absorberá otros AR$ 3 BB.

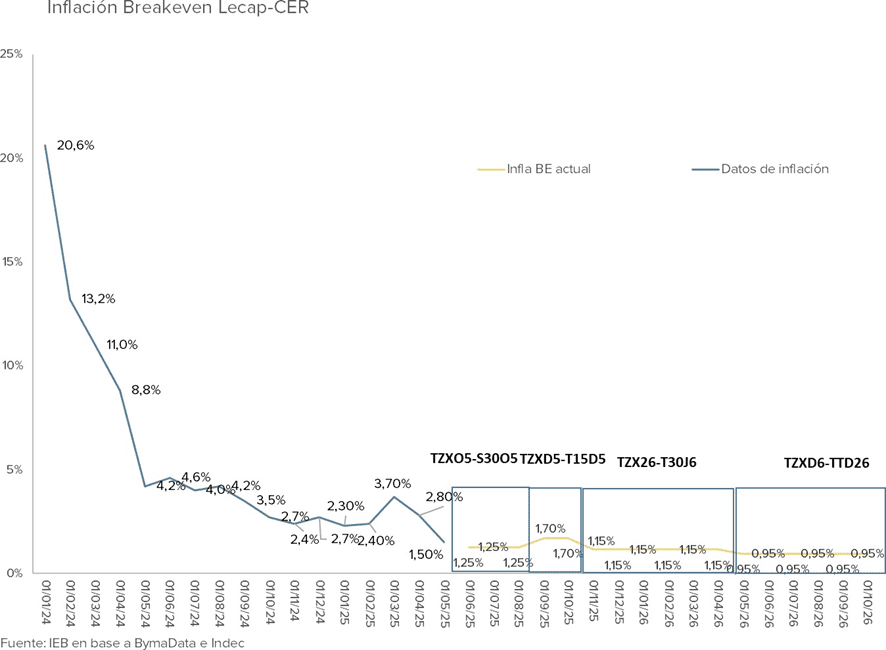

Por otra parte, la inflación breakeven mensual promedio para los próximos 3 meses se ubica en 1,25% mientras que el mercado prevé que cierre el año en 24,5%. Para 2026 los bonos pricean una desaceleración aún mayor priceando 12,90%. Los bonos CER largos a pesar de la comprensión de los rendimientos de los hard dolar solo devengaron y continúan operando con TIRs superiores al 10%. En este contexto, vemos atractivo en estar largos con duales y en el Bonte específicamente que aún le queda espacio para comprimir. Por otra parte, con una mirada de mediano plazo a medida que siga comprimiendo el riesgo país vemos valor en los bonos CER 2027 en adelante donde el upside puede ser considerable.

Deuda en Dólares

La deuda soberana argentina reaccionó en forma positiva, pero sin euforia, tanto a los anuncios económicos y políticos. El riesgo país que se encontraba en niveles de 686 bps comprimió durante la semana para cerrar el jueves a 655 puntos ayudado por un contexto internacional favorable para emergentes.

En el marco de las novedades anunciadas por el equipo económico se encuentra -como se menciona en la sección economía- un conjunto de medidas que apuntan a fortalecer las reservas netas. El mismo gobierno había dejado en claro que la prioridad era la desinflación; con el dato de mayo -conocido ayer- 1,5%, queda claro que este objetivo se ha cumplido y ahora ha llegado el momento de comenzar a acumular reservas para poder cumplir con lo pactado con el FMI (más allá del incumplimiento de la primera meta) y apuntalar la baja en el riesgo país.

Particularmente para la deuda soberana HD, lo más relevante son las potenciales emisiones no sólo ya de Bontes (que se integran en USD pero son instrumentos en moneda local), sino la vuelta de los Botes; deuda HD con duration más corta que la que presentan los globales, bonares e, incluso, bopreales (cuya duration ya de por sí es menor a 2 años).

En la medida en que el riesgo país continúe comprimiendo y los rendimientos de la deuda soberana caigan a menos de un dígito, nuevas colocaciones HD con duration más cortas pueden resultar muy atractivas para los inversores. El equipo económico ha sido explícito a la hora de ponerle un límite a la emisión de deuda en USD (USD 1.000 MM por mes) computando tanto lo que se licite en forma de Bontes (que obviamente quedarían fuera del universo HD) y Botes (que sí serían potencial competencia de los soberanos y bopreales). Otra de las novedades de la semana fue la vuelta del BCRA al mercado con el Bopreal serie 4, cuya licitación está fechada para el 18 de junio. El nuevo integrante de la serie sería el único cuya “maturity” operaría después de terminado el período del actual presidente.

El cuadro siguiente nos da una referencia de TC implícito (y brecha) asumiendo diferentes TIRs. Cabe destacar que los actuales Bopreales en circulación tienen una “duration” menor a 2 años y TIRs que no alcanzan el 8%. Nos queda claro que dada la mayor “duration” de la serie nueva el mercado exigirá una TIR más elevada pero cuesta ver que la misma se encuentre por encima del rendimiento de los soberanos.

Por otra parte, también resulta poco probable que los potenciales interesados en repatriar dividendos convaliden una brecha mayor a la que arroja una TIR del 8%; que se situaría en casi 17%. Aún contemplando la emisión del Bopreal 4, nuestra preferencia dentro del universo HD continúa volcada hacía el GD35 y GD41 por sus TIRs y paridades atractivas.

Equity Argentino

El contexto internacional continúa marcado por una alta incertidumbre producto del incremento en los precios internacionales del crudo, la falta de claridad en los pactos internacionales y la posibilidad de una reforma impositiva que introduciría riesgos adicionales para inversores extranjeros en EE.UU. Situación que fue levemente contrarrestada tras el dato de inflación de mayo que generó cierto optimismo al elevar las expectativas de una baja de tasas por parte de la Reserva Federal de Estados Unidos.

En el plano local, la renta variable reaccionó positivamente a las nuevas medidas económicas anunciadas por el Gobierno (ver apartado “Economía”), así como también al fallo contra la ex-presidente Cristina Fernández de Kirchner, logrando recuperar el terreno perdido durante la corrección del lunes. De esta manera, el índice de acciones locales cierra el día de hoy con una variación semanal en torno al 0,92% en dólares (WTD).

Esto nos lleva a observar una nueva tendencia positiva que auspicia una recuperación para el equity argentino desde el mínimo alcanzado en abril luego de la fuerte corrección que implicó para el equity global los anuncios de aranceles recíprocos por parte de Donald Trump.

Nuestras expectativas para el equity local de mediano y largo plazo continúan siendo positivas, más aún teniendo en cuenta los anuncios de esta semana que generan un cambio relevante para las elecciones de la oposición en la provincia tras la inhabilitación a cargos públicos para CFK.

Entre otras noticias de la semana, se anunció la oferta de venta por parte de HSBC de 11,7 MM de ADRs de Grupo Financiero Galicia (GGAL) generando un volumen diario en las acciones de la compañía de más del doble del promedio operado en este último mes, con un monto de USD 429.941 MM durante la rueda del jueves. Este valor representa el 71% del volumen de ADRs argentinos operado en el mercado internacional – y un 62% de lo operado en todo el equity argentino – siendo de USD 601.686 MM el total operado en acciones argentinas durante la rueda del miércoles. No obstante, HSBC ha logrado negociar hasta el momento en torno al 5% del capital social de GGAL, por lo que es posible que continuemos observando un volumen operado diario por encima de lo normal en los próximos días hasta completar la venta del 8% del capital social que se encontraba en manos de la compañía.

Observando en detalle la operación realizada por GGAL y HSBC, tras la venta de su filial local, HSBC recibió ADRs de GGAL a un precio de USD 24,21 por ADR, lo que teniendo en cuenta el precio ofertado para la venta de USD 54,25 supone un retorno en dólares del 124%, un rendimiento 57% superior al que hubiese obtenido la compañía si realizaba la venta al precio de mercado al momento de la transacción en agosto de 2024 (USD 34,59 por ADR).

En términos de valuación, Grupo Financiero Galicia había realizado un pago por USD 550 MM, por lo que si suponemos que HSBC logra concretar la venta de los 11,7 MM de ADRs al precio de USD 54,25, entonces habría recibido un total de USD 900 MM por sus operaciones en Argentina. De esta manera, el “price to book value” (P/BV) recibido por HSBC pasaría de 0,75x a 1,2x.

Continuando con el sector bancario, recientemente tuvimos la solicitud por parte de Mercado Pago de una licencia bancaria: Este hecho, creemos presenta un desafío para los principales bancos del país. Mercado Pago, así como el resto de las fintech, son actualmente una competencia para los bancos tradicionales dado que captan gran parte de los depósitos, la fuente de fondeo más económica para los bancos. Por lo tanto, el hecho de obtener una licencia bancaria presentará un desafío mayor puesto que le permitirá a los clientes actuales solicitar la apertura de cuentas sueldo en Mercado Banco y así acceder tanto a tarjetas de créditos como a préstamos con mayores plazos y garantías como préstamos prendarios e hipotecarios, un negocio que se encuentra solo al alcance de los bancos.

Además de ello, el hecho de ser un banco 100% digital supone gastos operativos inferiores a los de un banco tradicional, a lo que se suman las posibles sinergías que se podrían dar entre Mercado Pago y Mercado Banco, generando una ventaja competitiva frente a los bancos tradicionales.

Por último, un dato no menor, es que al poder administrar su propio Fondo Común de Inversión, ahora Mercado Pago Asset Management se convierte en la cuarta sociedad gerente con mayor patrimonio del país detrás de los principales bancos privados como Galicia, Santander y Macro.

Cartera y Estrategia

En cuanto a nuestra cartera y estrategia, decidimos mantenerla sin modificaciones para este semanal. Continuamos viendo potencial en el sector de real estate luego de lo expuesto en nuestro semanal anterior, mientras que la reducción del sector bancario nos ha resultado oportuna dada la corrección que han tenido estos en las últimas semanas producto de unos resultados para el 1T25 por debajo de lo esperado por el mercado.

El sector regulado, por su parte, continúa recibiendo incrementos de manera de no incurrir nuevamente en retrasos tarifarios, al mismo tiempo que se ha reemplazado el mecanismo de actualización semestral de tarifas para el transporte por una nueva fórmula de actualización mensual que combina el IPC y el IPIM. Lo que creemos continúa reforzando nuestra tesis de inversión en el sector.

Así mismo, la recuperación en los precios internacionales del crudo suponen un contexto más favorable para las compañías del sector Oil & Gas, a la vez que el progreso en los proyectos para desarrollar Vaca Muerta mantienen los fundamentals positivos para las compañías del sector.

Finalmente, en el sector de materiales las ventas de insumos para la construcción al sector privado mostraron una caída mensual en mayo según lo relevado por índices del sector, lo que demuestra la lenta recuperación en la cadena de valor de la construcción a pesar de continuar registrando incrementos interanuales.

Aviso de Responsabilidad

Este informe es elaborado por IEB, socios comerciales y proveedores de mercado de Metas Capital, y es publicado sólo a modo informativo, no constituyendo una recomendación directa de inversión ni asesoramiento.

Por cualquier consulta, escribinos a través de nuestro formulario de contacto.