Durante la segunda semana de mayo, el panorama económico argentino refleja una dinámica compleja donde la desinflación sigue siendo el eje central de la política económica, aun a costa de ciertos desafíos en la acumulación de reservas. En este informe abordamos los principales indicadores macroeconómicos, los movimientos en el mercado de deuda y acciones, y las novedades corporativas más relevantes, brindando una visión integral del contexto actual y su impacto potencial en las decisiones de inversión. Vamos con un resumen punto por punto:

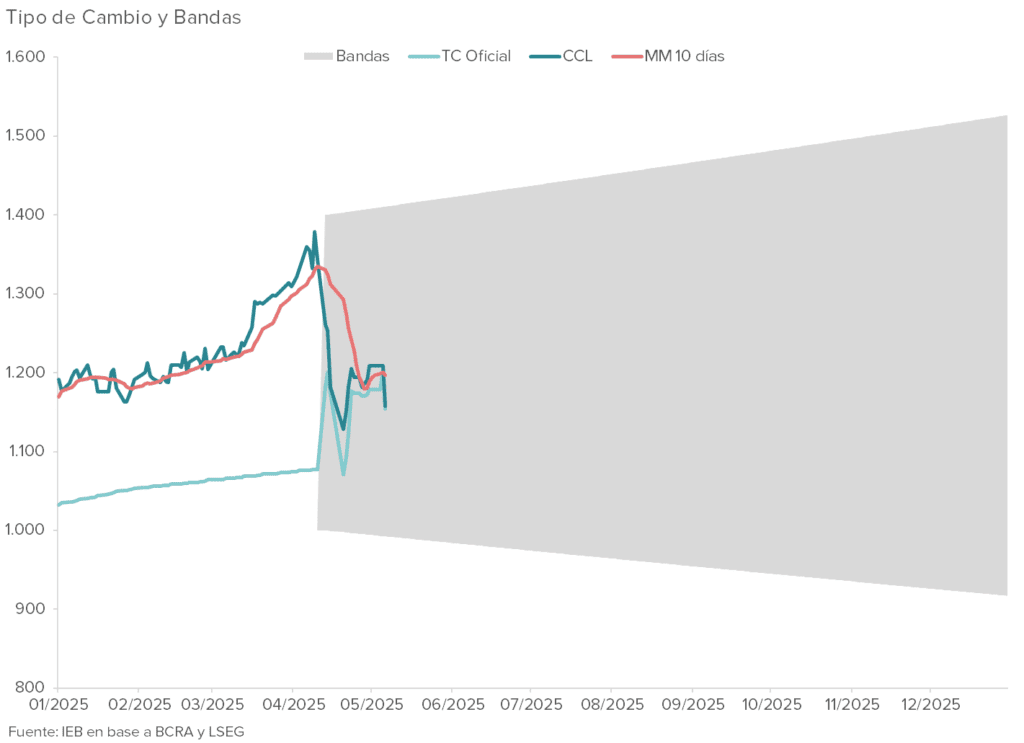

● El equipo económico ha dejado en claro en los últimos días que el objetivo primordial del plan económico continúa siendo la desinflación. Hoy el objetivo parece estar más orientado a impulsar el tipo de cambio al piso de las bandas, profundizando el fortalecimiento del peso.

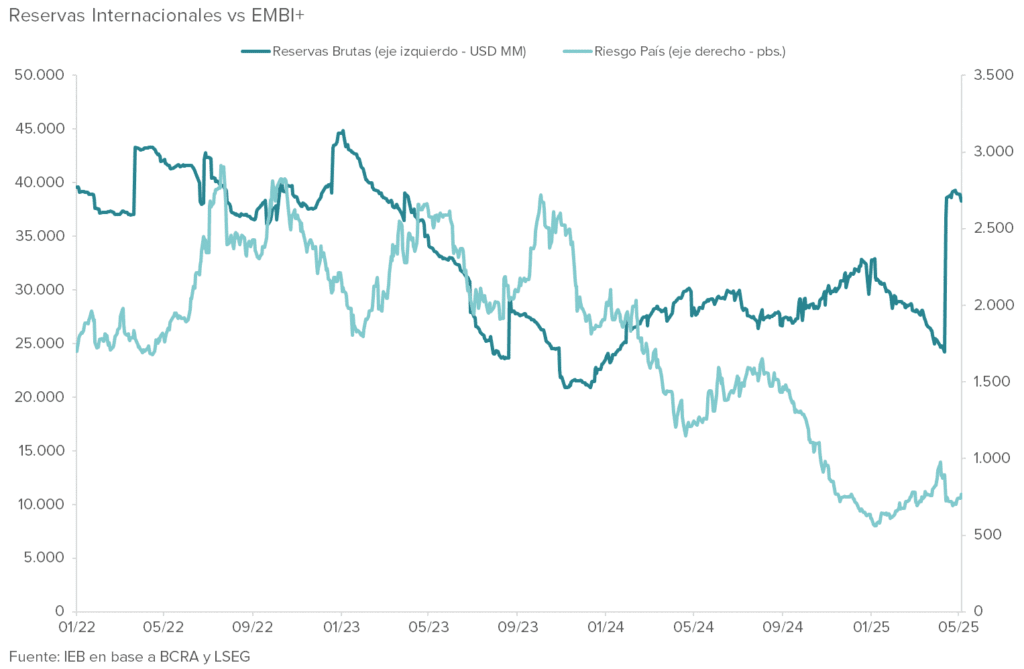

● Una vía adicional con la que contaría el BCRA para incrementar sus reservas brutas podría abrirse con las nuevas medidas apuntadas a dar mayor circulación a los dólares. La mayor flexibilidad para la utilización de dólares “del colchón” podría tener un impacto positivo sobre los depósitos en dólares y, en consecuencia, en los encajes, los cuales impactan positivamente sobre las reservas brutas del BCRA.

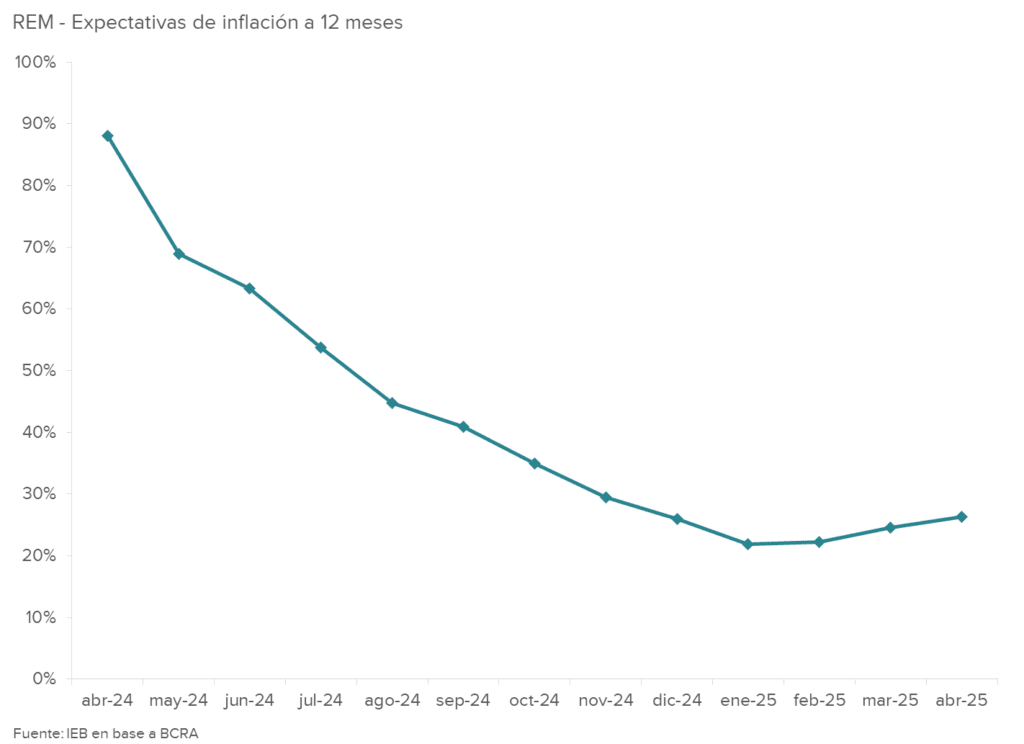

● El REM de abril volvió a mostrar un estancamiento en el proceso de desinflación, con las expectativas mensuales ajustando al alza por tercera vez consecutiva, lo cual hace entender la prioridad que pone el equipo económico sobre el tema “precios”. Incluso para la estimación de abril, hubo un incremento con respecto al REM de marzo, de 2,2% a 3,2%, aunque relevamientos privados recientes la estiman incluso en 3%, por debajo del 3,7% de marzo.

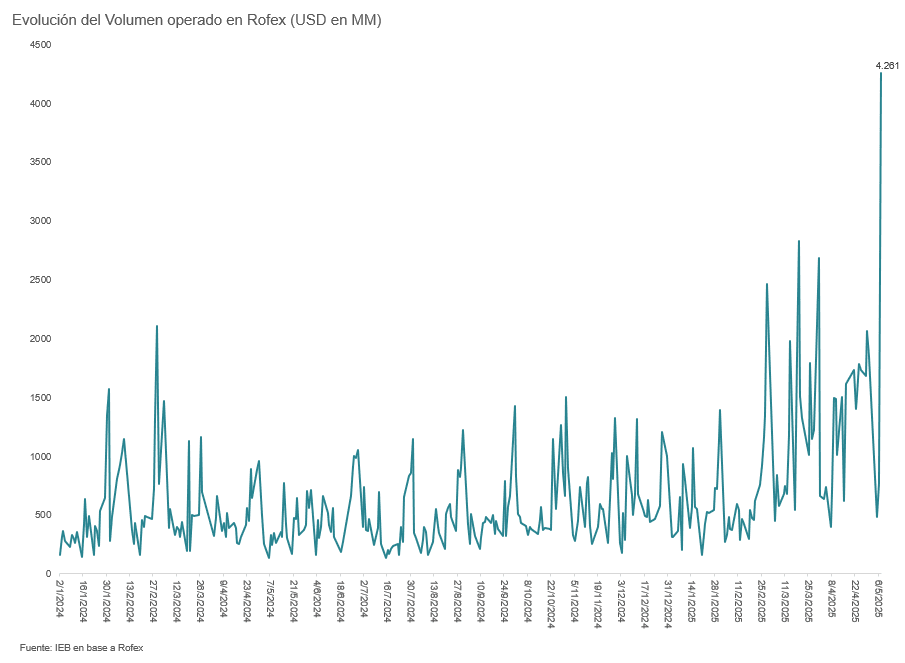

● El día miércoles se evidenció una caída abrupta en los contratos de dólar futuro que a juzgar por los volúmenes operados parece estar influenciado por intervención oficial. Con esta caída en las expectativas de devaluación tanto la curva CER como la curva de tasa fija comprimen. Este movimiento de las curvas va en línea con la estrategia que tiene el gobierno de priorizar la baja en la inflación.

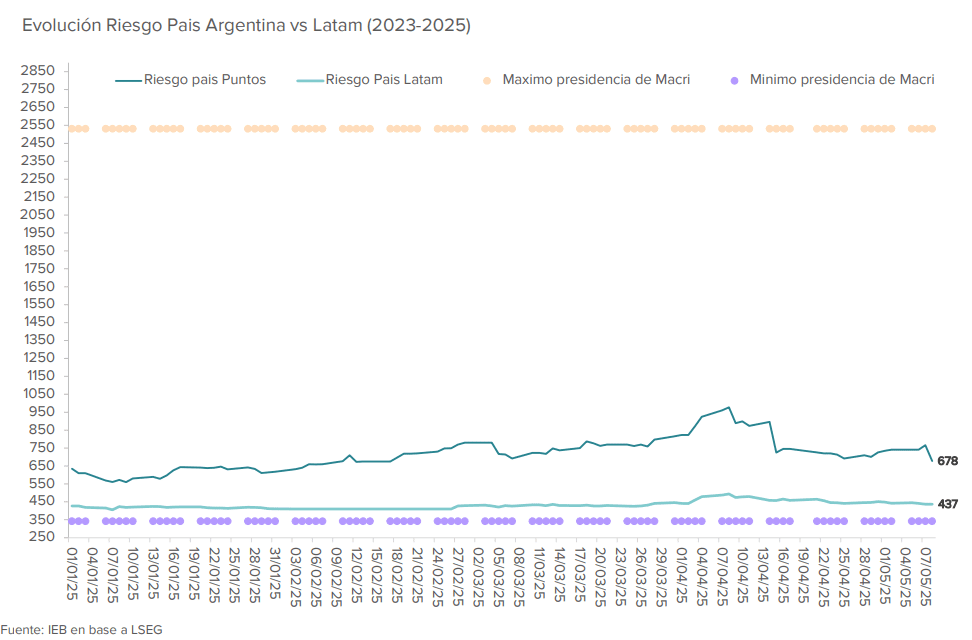

● Los bonos HD comprimen un 0,67% WTD a lo largo de toda la curva operando con TIRs entre 10% y 12%, todavía con la curva invertida. De esta forma el riesgo país perforó los 700 pbs acercándose de a poco al resto de créditos emergentes que se ubica en 437 pbs promedio. Mientras que el mínimo de la gestión de Macri se ubicó en 342 pbs aunque las tasas de los Treasuries se encontraban sustancialmente por debajo de los valores actuales.

● Luego del rally logrado por las acciones argentinas durante 2024, el S&P Merval se acopla nuevamente al contexto internacional a la espera de drivers locales. El incremento en la producción de crudo por parte de la OPEP+ en medio de una demanda global en descenso lleva a este recurso a cotizar en torno a los US$55/boe, generando un entorno desafiante para las compañías del sector. Los bancos argentinos, por su parte, continúan evidenciando un incremento en los créditos al sector privado en abril.

● En cuanto a la temporada de balances, esta semana reportaron resultados gran parte de las compañías argentinas. No obstante, la semana próxima aún estará cargada de presentaciones de resultados. Creemos que la estrategia que venimos adoptando para nuestra cartera de acciones locales continúa teniendo un correcto balance entre defensividad y upside, lo que nos lleva a mantenerla sin modificaciones.

Economía

La modificación del esquema cambiario a uno más flexible, aunque con cierto grado de previsibilidad dada la implementación de las bandas, inicialmente dio la idea de que el equipo económico debería ceder parcialmente en su objetivo principal de reducción de la inflación y acostumbrarse a convivir con un nivel de inflación un poco más elevado, dado el movimiento del tipo de cambio oficial de aproximadamente el 8% anticipado con el repunte de la inflación en marzo (de 2,4% a 3,7%). Aún con el mayor grado de volatilidad cambiaria a mediados de abril, los relevamientos privados de precios han dado cuenta de una cierta estabilidad de la inflación, la cual según la mayoría se encontrará por debajo de la registrada en marzo, llevando tranquilidad con respecto a este punto.

De todas formas, representantes del equipo económico, particularmente Federico Furiase, director del BCRA, han dejado en claro en los últimos días que el objetivo primordial del plan económico continúa siendo la desinflación. Mientras que inicialmente una de las anclas complementarias a la fiscal y monetaria era la cambiaria con el “crawling peg” primero al 2% y luego al 1% mensual, hoy el objetivo parece estar más orientado a impulsar el tipo de cambio al piso de las bandas, profundizando el fortalecimiento del peso.

En esa línea, aseguró que ni el BCRA ni el Tesoro planean intervenir en el mercado mientras el tipo de cambio se mantenga entre las bandas, confiando en la aceleración de la liquidación del agro (la cual ya ha mostrado mejores resultados que el promedio, con la liquidación de abril mejorando un 34% con respecto a marzo según datos de CIARA y el acumulado de 2025 siendo superior al promedio 2020-2024 en un 40%) y el ingreso de divisas por inversores no residentes como catalizadores para la caída del FX.

Sin embargo, esta situación reaviva una inquietud que ya había comenzado a gestarse previo a la salida del cepo: la acumulación de reservas. Al priorizar la desinflación mediante el fortalecimiento del peso, el equipo económico estaría cediendo en lo que respecta a la acumulación de reservas, número que el mercado continúa siguiendo muy de cerca. Pese a que hoy las reservas netas se encuentran en terreno positivo luego del ingreso de los fondos provenientes del FMI, las metas del acuerdo no contemplan dichos ingresos y el BCRA deberá acumular cerca de USD 5.000 MM para mediados de junio y más de USD 10.000 MM para fin de año.

Si bien el acuerdo ya está firmado y la meta de reservas no pone en riesgo al mismo en el corto plazo, la elección de no acumular reservas hasta que el tipo de cambio no alcance el piso de la banda podría desacelerar el ritmo de reducción del Riesgo País. Ha existido en los últimos años, una clara correlación entre el ritmo de acumulación de reservas del BCRA y la compresión del Riesgo País, y hoy dicha correlación persiste: mientras el BCRA continúa sin dar indicios de acumulación, el Riesgo País se estancó en la zona cercana a 700, aunque esta semana pudo perforar a dicho nivel. Este punto resulta fundamental teniendo en cuenta la necesidad de volver a los mercados internacionales de deuda a partir del próximo año, lo cual sería complicado con estos niveles de spread.

Una vía adicional con la que contaría el BCRA para incrementar sus reservas podría abrirse con las nuevas medidas apuntadas a dar mayor circulación a los dólares. La mayor flexibilidad para la utilización de dólares “del colchón” podría tener un impacto positivo sobre los depósitos en dólares y, en consecuencia, en los encajes, los cuales impactan positivamente sobre las reservas del BCRA. De todas formas, esto no juega a favor para las metas del acuerdo con el FMI, dado que no tiene impacto sobre las reservas netas, sino únicamente sobre las brutas. Aún así, sería una noticia positiva el engrosamiento de las reservas brutas y el incremento de la oferta de dólares (la cual podría en última instancia empujar al tipo de cambio al piso de la banda).

Por otro lado, el jueves el BCRA publicó el REM de abril. El relevamiento volvió a mostrar un estancamiento en el proceso de desinflación, con las expectativas a 12 meses ajustando al alza por tercera vez consecutiva, lo cual hace entender la prioridad que pone el equipo económico sobre el tema “precios”. Incluso para la estimación de abril, hubo un incremento con respecto al REM de marzo, de 2,2% a 3,2%.

No obstante, pese al desanclaje temporal en el proceso de desinflación, el aspecto relevante a destacar es que de acuerdo a estimaciones privadas la inflación de abril estaría en torno al 3%, sustancialmente por debajo del 3,7% de marzo.

Deuda en Pesos

El día miércoles se evidenció una caída abrupta en los contratos de dólar futuro que a juzgar por los volúmenes operados parece estar influenciado por intervención oficial. Ese día el volumen operado alcanzó los USD 4.261 MM, haciendo que los contratos más largos se desplomen en torno a 9% y los más cortos arriba de un 5%. Nos resulta importante recalcar que la mayor suba se dio en el contrato de Diciembre registrando un aumento del volumen contra el día anterior de USD 484 MM, lo que representa un volumen inusual. El día de ayer los contratos largos volvieron a los volúmenes habituales y rebotaron hasta 3%. Esta caída en las expectativas de devaluación se vio acompañada por un caída en el spot de casi 6%. Mayo es el mes de mayor liquidación del agro estacionalmente y con una cosecha de soja que venía atrasada es de esperarse que la oferta en el MULC aumente en las próximas semanas.

Con esta caída en las expectativas de devaluación tanto la curva CER como la curva de tasa fija y tamar comprimen, por el lado de la tasa fija observamos que las letras con menor duration se encuentran devengando mientras que el tramo largo de la curva desde Agosto comprimió un 1,49% en promedio WTD resultando en una curva bastante “Flat”, operando con niveles de TEM entre 2,29% y 2,52%. De igual forma se mueve la curva tamar que en promedio en el mismo plazo comprimen 2,28%. Este movimiento de las curvas va en línea con la estrategia que tiene el gobierno de priorizar la baja en la inflación.

En relación con lo que venimos mencionando el spread entre el dual y el boncap de junio 2026 que actualmente se ubica en 10,3 bps en términos de TEMs alineado con lo que espera el mercado teniendo en cuenta que con la inyección de liquidez de la última licitación y la transferencias de utilidades del BCRA al Tesoro que le da margen para monetizar a medida que crezca la demanda de dinero es de esperarse una caída en las tasas. El REM de abril proyecta una baja en la tasa Tamar hasta final de año de 8% TNA cerrando el año en 27% TNA.

Mientras que por el lado de la curva CER también notamos que se encuentra comprimiendo a largo de toda la curva, operando con TIRs mayores al 7% para los instrumentos de 2026 en adelante. Comparados con la rueda anterior al cierre comprimieron un 1,27% teniendo la mayores subas en la parte larga de la curva, para los activos de 2026 en adelante. De esta forma, en lo que va de la semana acumulan una suba promedio de 2,50%.

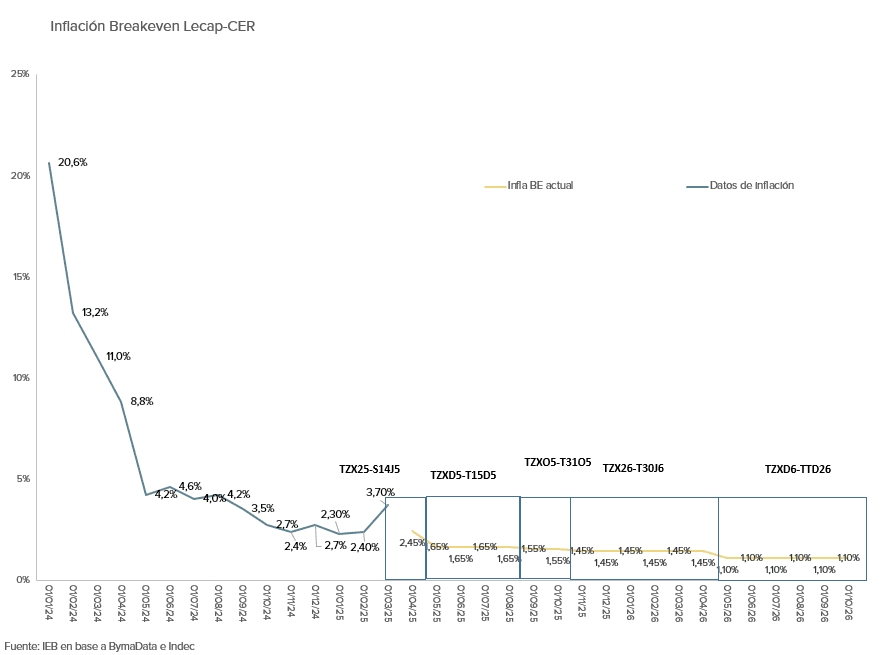

Siguiendo con uno de los puntos que tocamos en un principio podemos ver en la curva BE cómo el mercado espera una inflación a la baja, priceando para el 2025 una inflación de 26,11% y de 15,62% para 2026, mientras que el REM de abril publicado ayer proyecta para 2025 espera que este año cierre con un inflación de 30,8%.

Las consultoras encuestadas subieron las proyecciones respecto a marzo en 2,4%. A su vez nos resulta importante remarcar que los datos de alta frecuencia para el mes de abril son alentadores, rondando el 3% para abril, mediciones que se encuentran por debajo del 3,7% de marzo a pesar de haber liberado el tipo de cambio. El REM por su parte espera 3,1% para abril, mientras que la breakeven se ubica en 2,45%.

En otro orden de ideas, recordamos que el 14 de la semana que viene hay licitación y el tesoro enfrenta vencimientos por un total de $6,15 BB, sumando un total de $16,1 BB en el mes de mayo. Funcionarios del gobierno dejaron entrever la posibilidad de emitir deuda denominada en pesos pero a licitarse con dólares (peso linked) como una alternativa a recaudar dólares.

Deuda en Dólares

Los bonos HD comprimen un 0,67% WTD a lo largo de toda la curva operando con TIRs entre 10% y 12%, todavía con la curva invertida. Si bien en las últimas semanas la deuda local se movió acoplada a los bonos emergentes que cerraron con una suba del 0,3%, a pesar de las dudas que tiene el mercado ante un BCRA que no compra divisas en el MULC. De esta forma el riesgo país perforó los 700 pbs acercándose de a poco al resto de créditos emergentes que se ubica en 437 pbs promedio. Mientras que el mínimo de la gestión de Macri se ubicó en 342 pbs aunque las tasas de los Treasuries se encontraban sustancialmente por debajo de los valores actuales.

Para lograr que el riesgo país siga comprimiendo será necesario que el BCRA empiece a acumular reservas y fundamentalmente que el Gobierno logre ganar las elecciones de medio término lo que mejoraría la gobernabilidad en los próximos dos años.

Equity Argentino

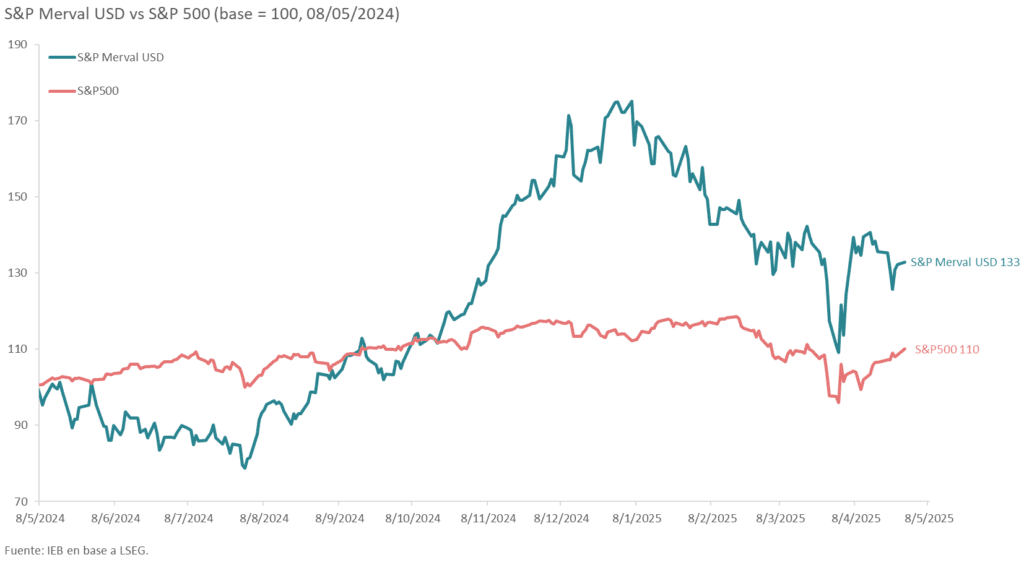

Está claro que en el último año el comportamiento del S&P Merval estuvo fuertemente influenciado por factores locales, llevando a las acciones argentinas a desacoplarse del comportamiento del mercado de renta variable internacional, logrando retornos muy superiores a los vistos por índices de la región o incluso el equity estadounidense durante 2024. Pero, si observamos el comportamiento de las acciones locales desde comienzo de año, las mismas comenzaron a acoplarse al sentimiento de los inversores a nivel global, particularmente desde la imposición de aranceles de Donald Trump a México, Canadá y China luego de su asunción, agregando aún más incertidumbre y volatilidad a los mercados tras lo anunciado en el “Liberation Day”, luego pospuesto por 90 días. Situación que llevó a la Reserva Federal a adoptar una postura conservadora en su reunión del miércoles, manteniendo la tasa de interés en el rango de 4,25% – 4,50% debido a los riesgos de inflación, crecimiento económico y desempleo que pueden traer aparejados los aranceles.

Aún así, creemos que si la incertidumbre internacional comienza a moderarse y los factores locales acompañan, es decir, el oficialismo realiza unas buenas elecciones de medio término, podemos ver un buen desempeño para las acciones argentinas durante 2025.

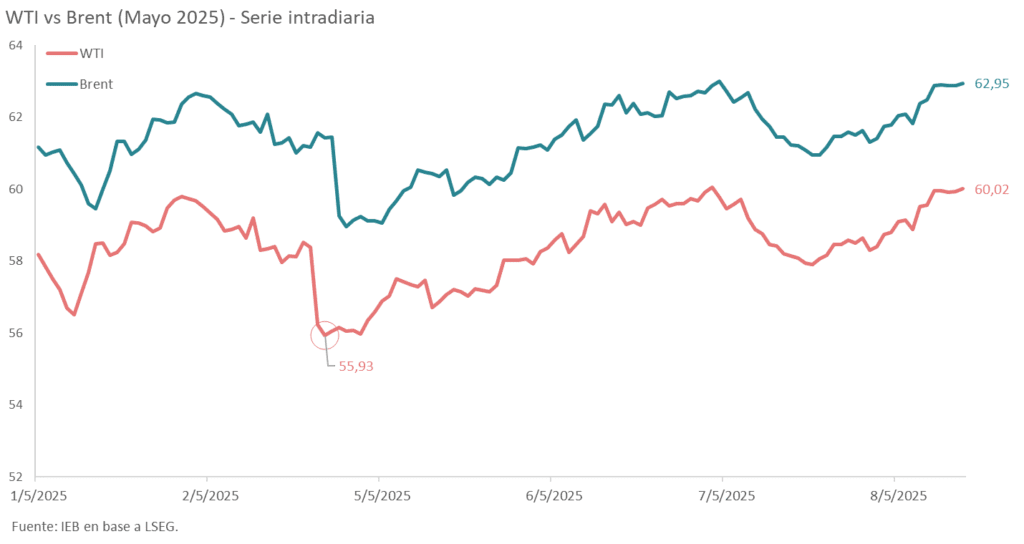

No obstante, los temas de la semana no quedaron allí, dado que la Organización de Países Exportadores de Petróleo (OPEP+) ha decidido acelerar los incrementos de producción anunciados en el último tiempo con el objetivo de castigar a Irak y Kazajstán por la falta de cumplimiento de sus cuotas de producción. Situación que llevó a los precios del WTI a cotizar en los USD 55 durante la rueda del lunes, debido a los temores por una mayor oferta de crudo en el mercado global, en un contexto donde la demanda también muestra signos de debilitamiento. Sin dudas, un panorama que continúa siendo desafiante para la industria de Oil & Gas, dado que lleva inevitablemente a una reducción en los precios promedios realizados para el segundo trimestre de este año, volviendo más favorable el posicionamiento en compañías como YPF, Transportadora de Gas del Sur y Pampa Energía.

Por último, el sector bancario argentino mantiene sus perspectivas favorables para 2025, con los créditos al sector privado que sostienen su crecimiento en abril, principalmente impulsado por los préstamos hipotecarios, prendarios y personales, cuyo crecimiento en términos reales se ubicó en el 3,6% mensual (116% a/a). Lo que auspicia un buen trimestre para el negocio bancario tradicional.

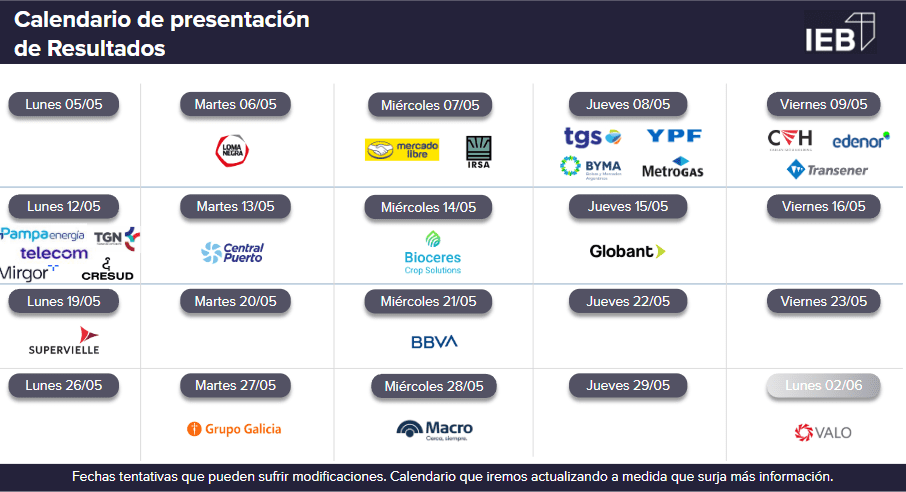

Temporada de Balances

Esta semana comenzó con la presentación del resultado trimestral de Loma Negra, el cual evidenció una disminución de las ventas en términos constantes, debido a una caída del 16% en los precios por tonelada a pesar del incremento del 8,5% en los despachos en comparación al 1T24 (comportamiento similar al observado en TXAR). Siguiendo la misma línea de comparación, se puede apreciar el continuo esfuerzo de la compañía por reducir los costos, logrando una reducción del 10,3% en los costos de ventas y 7% en SG&A, lo que se traduce en una mejora del margen bruto de 1,1% (a/a). Adicionalmente, el margen operativo se expandió 1,4%, logrando un crecimiento de 0,7% frente al 1T24. Por último, son destacables los resultados fi nancieros (mayores ingresos y menores egresos) y la disminución del 73% de la deuda neta. Aún así, observamos un mayor porcentaje de deuda corriente (93%), lo cual, no luce muy preocupante dado el bajo apalancamiento con el que cuenta la compañía: 0,96x.

Si bien los despachos de cemento por parte de LOMA mostraron un incremento menor al de la industria debido al evento climático ocurrido en Bahía Blanca y zonas aledañas, lo cierto es que la industria continuó mostrando una recuperación tanto mensual como interanual, lo que de mantenerse seguirá repercutiendo de manera positiva en futuros resultados de la compañía.

Por otra parte, YPF mostró una dinámica mixta durante el primer trimestre de 2025. Con las ventas incrementándose un 7%, mientras que el CAPEX lo hizo en un 4% contra 1T24. El flujo de caja, por su parte, se tornó negativo en U$D 957M, con un incremento de la deuda neta frente al primer y último trimestre de 2024: esperable dado el incremento en el capex para llevar adelante los proyectos en cartera, lo que se refleja en un incremento del apalancamiento de 1,6x a 1,8x. Creemos que en 2025 la compañía deberá rolear cerca de US$967 MM (de los cuales US$180 MM son bonos internacionales) de manera de despejar el perfil de vencimientos para este año. Yendo al resultado neto, el mismo fue una pérdida de US$10 MM frente a una ganancia de US$657 MM en el 1T24 y una pérdida de US$284 MM en el 4T24. A pesar de ello, el panorama para la compañía es positivo, creemos que los lifting costs y cash costs comenzarán a estabilizarse en estos niveles, mientras que el precio internacional del crudo creemos que se estará estabilizando en torno a los U$D60/boe, lo que con una producción que continuará en aumento repercutirá en mejores resultados.

Hacía adelante, YPF anunció que se suma al proyecto FLNG con una participación del 20% – recordemos que este proyecto ya cuenta con la participación de Pampa, Pan American Energy, Wintershall y Golar. Con YPF sumándose al proyecto, el mismo contará ahora con dos buques de licuefacción a cargo de la empresa Golar. Hilli Epileyo, el primero de los dos, esperan que se encuentre operacional en 2027, y contará con una capacidad de 2,45 MTPA, con una inversión requerida de US$7.000 MM. Dicho buque tendrá un costo de alquiler de US$5.700 MM por 20 años más un componente tarifario de 25% sobre el precio del gas FOB cuando su precio supere US$8/mmbtu. Por otro lado, MKII FLG – el segundo buque – no cuenta con una inversión total estimada, sin embargo, esperamos que la misma sea mayor debido a que cuenta con una mayor capacidad (3,5 MTPA). Y se espera que esté operacional para el último trimestre de 2027 o principios de 2028. Dicho proyecto sumado al Oleoducto Vaca Muerta Sur aportarán gran valor no solo a la compañía sino también al sector, traduciéndose sin dudas en mejores resultados futuros.

No obstante, en materia de flujo de caja, creemos que le sería muy favorable a la compañía una reducción de sus activos fuera de su “core business”, o bien, la venta de Metrogas (METR) de manera de ganar terreno en una reducción de su deuda y apalancamiento.

Por último, al cierre de ayer presentó resultados Metrogas (METR), los cuales evidenciaron una mejora tanto a nivel operativo como a nivel financiero. Con las ventas logrando un incremento del 103%, lo que resultó en una ganancia de AR$32.109 MM para el resultado operativo frente a una pérdida en el 1T24. Así mismo, los buenos resultados se reflejaron en una mejora del margen operativo hasta el 16%, y un EBITDA que totalizó los AR$45.208 MM al finalizar el 1T25. Mientras que, en materia de deuda financiera, la compañía continúa logrando una reducción de la misma, con un incremento en su posición de caja e inversiones, llevando la deuda financiera neta hasta los AR$72.663 MM.

Tanto esta semana como la próxima están representadas por la presentación de resultados de más de la mitad de las compañías argentinas, continuando el día de hoy con Cablevisión Holding (CVH), Edenor (EDN) y Transener (TRAN):

Cartera y Estrategia

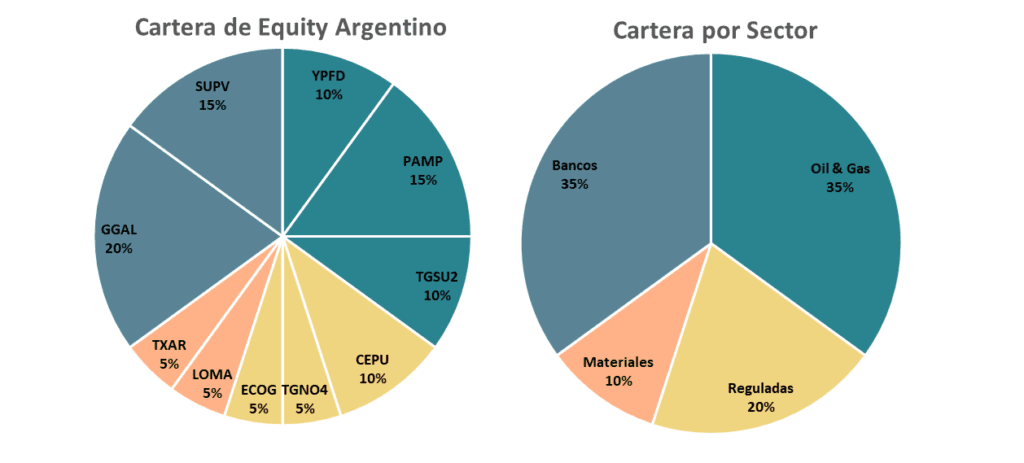

En medio de una semana cargada de presentaciones de resultados decidimos mantener sin modificaciones tanto nuestra estrategia como nuestra cartera de acciones locales, dado que el balance con el que cuenta actualmente a través de sectores defensivos como Reguladas y Oil & Gas nos permite transitar la corrección que viene experimentado el índice de acciones locales con una menor volatilidad. Al mismo tiempo, la exposición a sectores como Bancos y Materiales aportan la posibilidad de capturar un mayor rendimiento ante subas en el equity argentino.

Particularmente, en el sector de Oil & Gas, la estrategia de sobreponderar Pampa Energía (PAMP) y Transportadora de Gas del Sur (TGSU2) nos está permitiendo atenuar el impacto que están sufriendo las compañías del sector ante la caída que experimentan los precios internacionales del Brent y WTI. Así mismo, la capacidad de YPF (YPFD) de “hedgear” la caída en los precios del crudo a través de sus segmentos de Midstream y Downstream, la convierten en un play clave para el contexto.

Aviso de Responsabilidad:

Este informe es elaborado por IEB, socios comerciales y proveedores de mercado de Metas Capital, y es publicado sólo a modo informativo, no constituyendo una recomendación directa de inversión ni asesoramiento.

Por cualquier consulta, escribinos a través de nuestro formulario de contacto.