En un contexto económico marcado por la escasez de pesos y el alza de las tasas de interés reales, el mercado financiero argentino enfrenta una semana de ajustes y oportunidades. Desde los efectos de la nueva fase de la política monetaria hasta el impacto de la demanda estacional y la emisión de Bopreal 4, analizamos los factores clave que están moldeando el panorama actual, junto con las dinámicas de la deuda en dólares, los bonos duales y las acciones locales.

- Varios factores están confluyendo al mismo tiempo, generando un fenómeno de falta de pesos el cual ha elevado al menos temporalmente a las tasas nominales de interés, que en un contexto de desaceleración de la inflación, termina provocando un alza en las tasas de interés reales.

- Dichos factores son: 1) los efectos del cambio de la política monetaria en el marco de la fase 3 del programa económico, 2) el proceso de normalización del sistema financiero, 3) la emisión de Bopreal 4 y 4) la demanda estacional de circulante.

- Esta semana el mercado A3, ha comunicado el inicio a partir del 1º de julio, de la nueva rueda REPI. Dicha rueda está diseñada para facilitar operaciones REPO intradiarias con preliquidación, en respuesta a la finalización de las LEFI dispuesta por el BCRA.

- El Punto “Anker” comienza nuevamente a jugar un papel en una economía carente de pesos. No hay pesos, aunque el tesoro convalide tasas marginalmente por encima del mercado, y de duration corta. Los sintéticos con cobertura acabaron en 44,4% y 39% TNA, a diciembre y enero. Los incentivos están dados para hacer carry trade de corto, mientras la tasa real sea elevada.

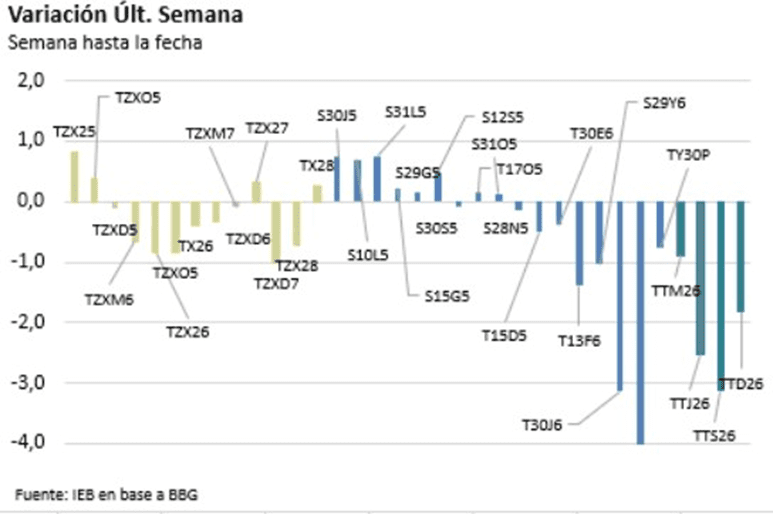

- La curva CER también empezó a mostrar una pendiente negativa, aunque los niveles de tasa real en la parte corta no superan el 13,5%, siendo más atractiva la curva de Lecaps. No obstante, los bonos duales siguen mostrando rendimientos superiores a las Lecaps. Esto los vuelve sumamente atractivos, en especial al TTM26 que tiene la prima a favor (AR$ 11) con respecto al T13F6. Además, han mostrado ser más resilientes, sin fundamentos técnicos, ante esta suba de nivel de la curva.

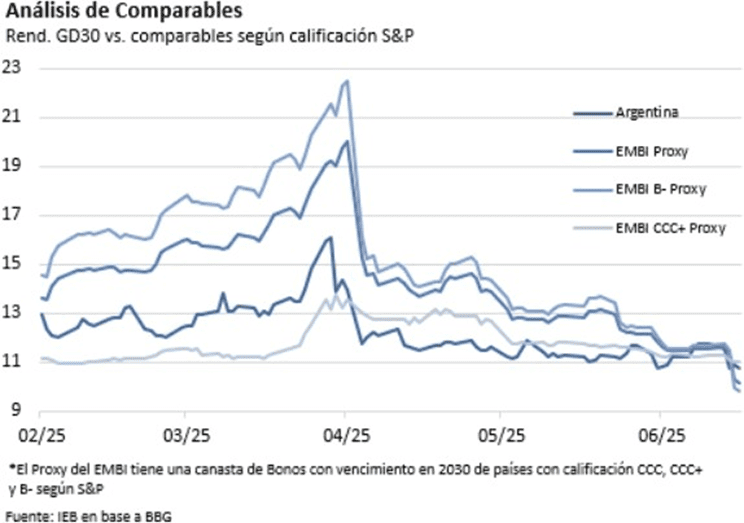

- Para la deuda en dólares, creemos que a estos niveles Argentina vuelve a ser atractiva, y pensando en un desplazamiento vertical de la curva el GD35 es el bono que nos resulta más atractivo para apostar a un resultado electoral favorable y un cambio en la calificación de la deuda soberana.

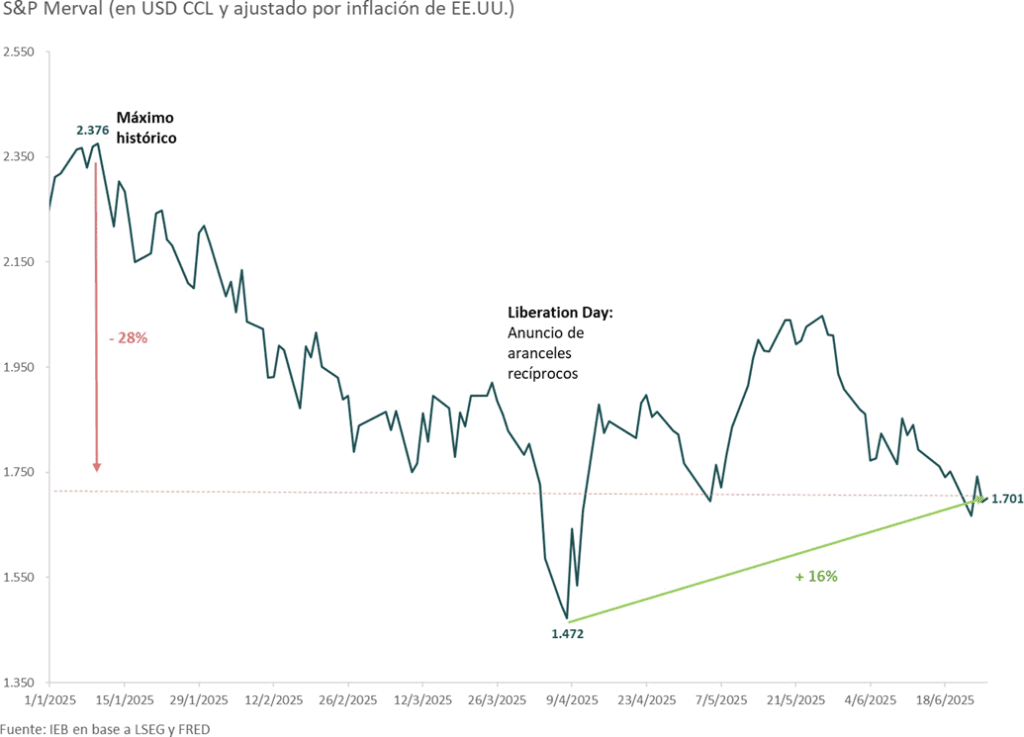

- El S&P Merval no escapó a la dinámica internacional, comenzando el lunes con una caída del 4,8% en dólares y un lento recupero que posicionó su variación semanal en -3%, en línea con los demás mercados emergentes. Por su parte, a pesar de que MSCI tomó nota de los cambios realizados en la economía Argentina tras su reunión anual de 2025 se decidió mantener a Argentina en la categoría “Standalone”.

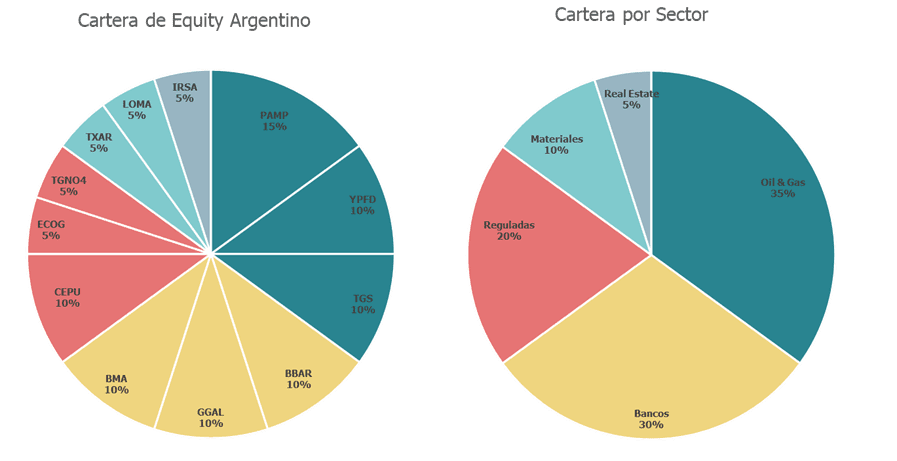

- En cuanto a nuestra cartera de acciones, decidimos llevar adelante un rebalanceo, reduciendo nuestra exposición al sector regulado en un 5% e incrementando la ponderación del sector bancario al 30% de la cartera. Tras la fuerte corrección en el sector bancario luego de los resultados del 1T25 – acentuado por el contexto internacional – los múltiplos de valuación de los mismos han quedado en valores atractivos.

Economía

Varios factores están confluyendo al mismo tiempo, generando un fenómeno de falta de pesos el cual ha elevado al menos temporalmente a las tasas nominales de interés, que en un contexto de desaceleración de la inflación, termina provocando un alza en las tasas de interés reales.

Para comenzar, al iniciarse la fase 3 del programa económico, la atención en la flexibilización parcial del cepo (dado que no era prudente liberar completamente los “stocks”) eclipsó el cambio de la política monetaria. El equipo económico explicó en dicho momento, que al dejar de tener como guía a la base monetaria ampliada y comenzar a seguir al M2 transaccional, el BCRA viró hacia una política monetaria aún más ortodoxa. Es importante destacar que los bancos centrales suelen utilizar como herramienta principal de sus políticas monetarias, a la tasa de interés como es el caso actual de la Reserva Federal de EE.UU. o alguna definición de agregado monetario, como lo hizo también la Reserva Federal de EE.UU. durante la década del 70.

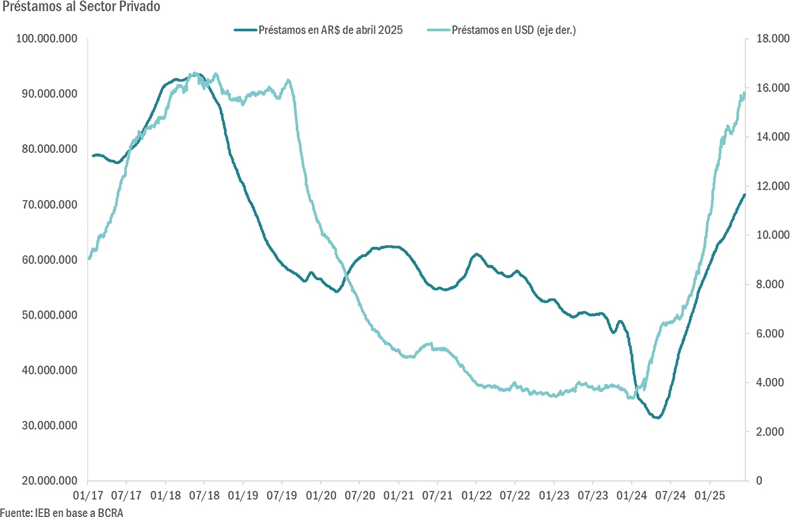

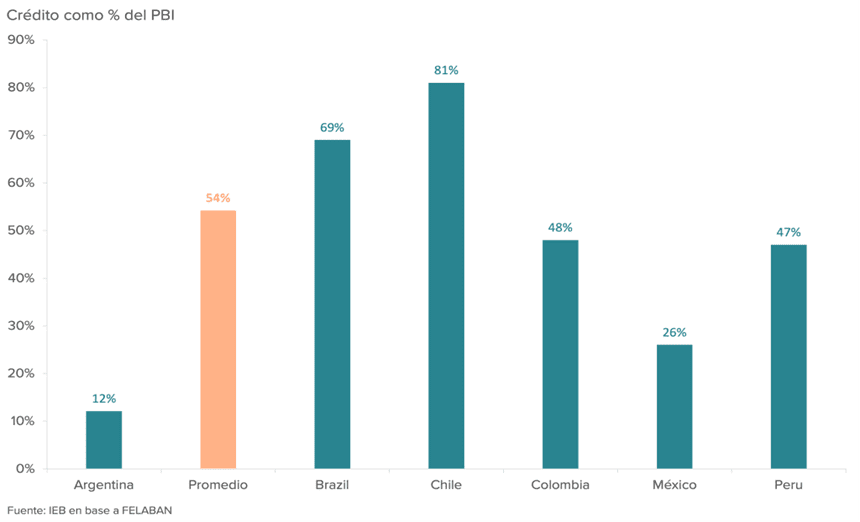

La economía argentina tiene dos características particulares que merecen especial atención: el tamaño relativamente pequeño de su sector financiero y el esquema de pago diferido con el cual las compañías cancelan sus compromisos con sus proveedores. En cuanto a la primera, si bien los créditos al sector privado han aumentado en términos reales desde el comienzo de la actual administración, aún siguen representando un escaso 12,1% del PBI, muy por debajo de sus pares latinoamericanos. Si el BCRA utilizara a la tasa de política monetaria como herramienta para encarecer el crédito y de esa forma enfriar la economía para controlar a la inflación, dado el tamaño del crédito, su efecto sería ineficiente. Al mismo tiempo, el esquema de pago que suelen emplear las empresas con instrumentos de pago diferido, genera un mayor costo a sus proveedores que ante la necesidad de efectivo, se ven en la necesidad de descontar dichos instrumentos.

En consecuencia, dado que la tasa de interés forma parte de la ecuación de costo de las empresas, termina teniendo un efecto más inflacionario que deflacionario. Por lo tanto, en la medida que persistan las características descriptas, coincidimos en la mayor eficiencia que implica la utilización del actual esquema de agregados monetarios, siendo uno de los factores que influye en el contexto de falta de pesos.

Más allá de todo lo comentado, el mismo vicepresidente del BCRA reconoce que el esquema vigente luce anacrónico, en un mundo donde la mayoría de los bancos centrales tienden a implementar esquemas de metas de inflación. No obstante, coincidimos que lo relevante es aplicar la política más eficiente al actual contexto, sin importar cual sea la moda.

Paralelamente, el sistema financiero se encuentra en una situación en la cual se está adaptando a una nueva realidad de normalización del mismo. Durante el gobierno anterior, los bancos funcionaban en un esquema donde el BCRA les fijaba las tasas y definía a quien prestarle, básicamente al Tesoro y al BCRA, generando un efecto “crowding out”. En dicho contexto, los bancos privados y en especial los de capital extranjero, reducían su hoja de balance y transferían depósitos a los fondos de Money Markets. Por el contrario, ahora el Tesoro genera un efecto “crowding in”, provocando que el sistema financiero deba reorientar su capacidad prestable hacia el sector privado. A su vez, la eliminación de las LEFI y su reemplazo por Lecaps, lleva a los bancos a una nueva fase de administración de su liquidez, donde la tasa de interés se determinará en forma endógena por el mercado. Se trata de un esquema más parecido al que regía en los 90s.

En dicho contexto, esta semana el mercado A3 (el cual ha surgido de la fusión del Matba-Rofex y el MAE) ha comunicado el inicio a partir del 1º de julio, de la nueva rueda REPI. Dicha rueda está diseñada para facilitar operaciones REPO intradiarias con preliquidación, en respuesta a la finalización de las LEFI dispuesta por el BCRA.

Ante el nuevo esquema, que genera una cierta incertidumbre al transitar un camino distinto al de años previos, se ha observado que en particular los bancos privados se han anticipado en el desprendimiento de su stock de LEFI transfiriendo las mismas al BCRA, y destinando la liquidez de las mismas a básicamente aumentar la integración de efectivo mínimo en el BCRA. Podría llegar a interpretarse que los bancos están trabajando temporalmente con un “encaje técnico” superior al que normativamente deberían integrar, hasta que se consolide el proceso de transición.

Como ya lo había anticipado el ministro de economía, la falta de pesos se ha visto acentuada al iniciarse la licitación del Bopreal 4. En su primera licitación del 18 de junio, el BCRA ha logrado colocar USD 810 MM de los USD 3.000 que tiene programado emitir. Cada tramo de colocación de la misma, significa que el BCRA reduce la cantidad de dinero de la economía.

Por último, es también destacable que estamos transitando uno de los momentos del año con mayor demanda estacional de dinero. Los vencimientos de ganancias de personas humanas tiende a ser uno de los factores que impulsa dicha demanda, así como también en el tramo final del mes y comienzos de julio, comienza a incidir el medio aguinaldo y más avanzado julio, los gastos asociados a las vacaciones de invierno. Por lo tanto, entendemos que el actual contexto de falta de pesos podría comenzar a disiparse más avanzado el mes de julio, o incluso agosto, cuando comienza a revertir la demanda estacional de circulante.

Deuda en Pesos

El Punto “Anker” comienza nuevamente a jugar un papel en una economía carente de pesos. En este sentido, ¿Es una reactivación del crédito lo que está sucediendo (incremento de la demanda real de pesos)? o ¿Readecuación de carteras con preferencia por liquidez? Estas preguntas surgen de observar la última licitación, donde el tesoro hizo un roll-over de deuda por el 58.87% de los vencimientos, que alcanzaban AR$ 10.4 BB, sin prorratear. De esta manera, el roll-over alcanzó casi el valor efectivo ofertado, con lo cual nuestra segunda pregunta es aquella que

-en nuestra opinión- más peso tiene en la actual coyuntura; sin dejar de tomar nota que, efectivamente, hay una reactivación del crédito (y re monetización de la economía). No hay pesos, aunque el tesoro convalide tasas marginalmente por encima del mercado, y de duration corta (el 91% del VE adjudicado fue a las Lecaps de 30, 60 y 90 días).

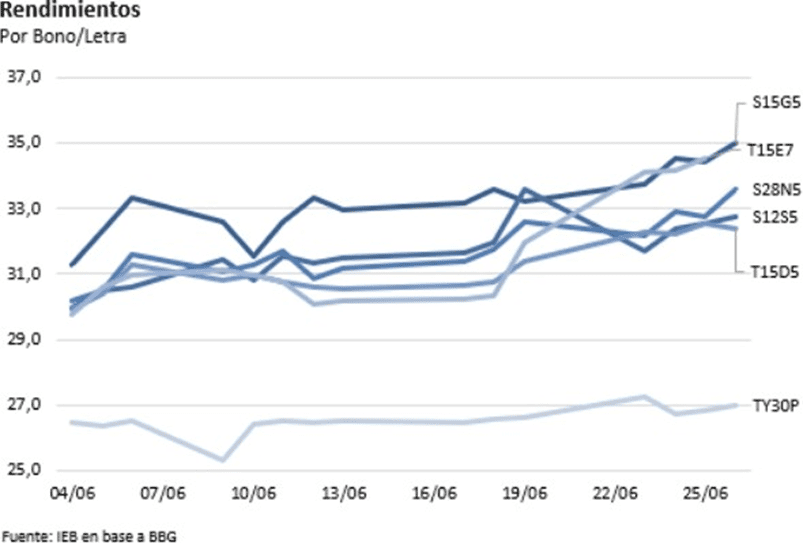

Siguiendo con el punto anterior, los sintéticos con cobertura acabaron en 44,4% y 39% TNA, a diciembre y enero, respectivamente. Con lo cual los incentivos están dados para hacer carry trade de corto, mientras la tasa real sea elevada. En los niveles actuales, considerando una inflación interanual del 22%, la S10L5 y S29G5 rinden 15,5% y 14,9% real en términos anuales.

Si bien es difícil dejar de mirar esa tasa real tan atractiva, una sorpresa a la baja de la inflación tanto en junio, como julio podría hacer que la tasa real se reduzca por una caída de la tasa nominal. Además, para fines de julio es esperable que la escasez de liquidez comience a menguar: a partir del 17 de julio no habrá renovación de LEFIs para bancos sumado a que ya a partir del fin de dicho mes la estacionalidad de la demanda de dinero juega también a favor de la liquidez (ver sección Economía).

Por su parte, la curva CER también empezó a mostrar una pendiente negativa, aunque los niveles de tasa real en la parte corta no superan el 13,5%, siendo más atractiva la curva de Lecaps. No obstante, los bonos duales siguen mostrando rendimientos superiores a las Lecaps. Esto los vuelve sumamente atractivos, en especial al TTM26 que tiene la prima a favor (AR$ 11) con respecto al T13F6. Además, han mostrado ser más resilientes, sin fundamentos técnicos, ante esta suba de nivel de la curva.

Deuda en Dólares

Luego de la liberación de los controles de cambios en abril, tanto en Argentina como en otros países de baja calificación crediticia, su deuda soberana se ha visto beneficiada en gran medida. Aunque luego, los rendimientos de la curva argentina comenzaron a estancarse hasta converger a los del resto que se encuentra en su misma situación.

Si bien, dentro de la canasta del EMBI se incluye a países como El Salvador, que ya viene realizando reformas macroeconómicas profundas hace 6 años, el resto de los países muestra fundamentos macroeconómicos no tan sólidos como los de Argentina. En especial, de la muestra, no hay ningún país con déficit fiscal menor al 1%, y aún así presentan rendimientos similares.

En este aspecto, creemos que a estos niveles Argentina vuelve a ser atractiva, y pensando en un desplazamiento vertical de la curva el GD35 es el bono que nos resulta para apostar a un resultado electoral favorable y un cambio en la calificación de la deuda soberana.

Equity Argentino

Tras la calma en el conflicto entre Irán e Israel y Estados Unidos, los mercados de equity reaccionaron positivamente. Lo que parecía ser una semana con un tinte rojo dada la reacción del lunes por parte de los mercados internacionales, se convirtió en una rápida recuperación de los valores del equity en los días posteriores. El S&P500 está casi nuevamente en máximos históricos.

El S&P Merval no escapó a esta dinámica, comenzando el lunes con una caída del 4,8% en dólares y un lento recupero que posicionó su variación semanal en -3%, en línea con los demás mercados emergentes. En un contexto de cierto pesimismo en los inversores locales y tasas reales en pesos muy elevadas (que afectan el financiamiento de las empresas y tornan más atractivos otros activos financieros) el S&P Merval espera con ansiedad el resultado de las elecciones de octubre; en el que de cierta manera se plebiscita el rumbo económico.

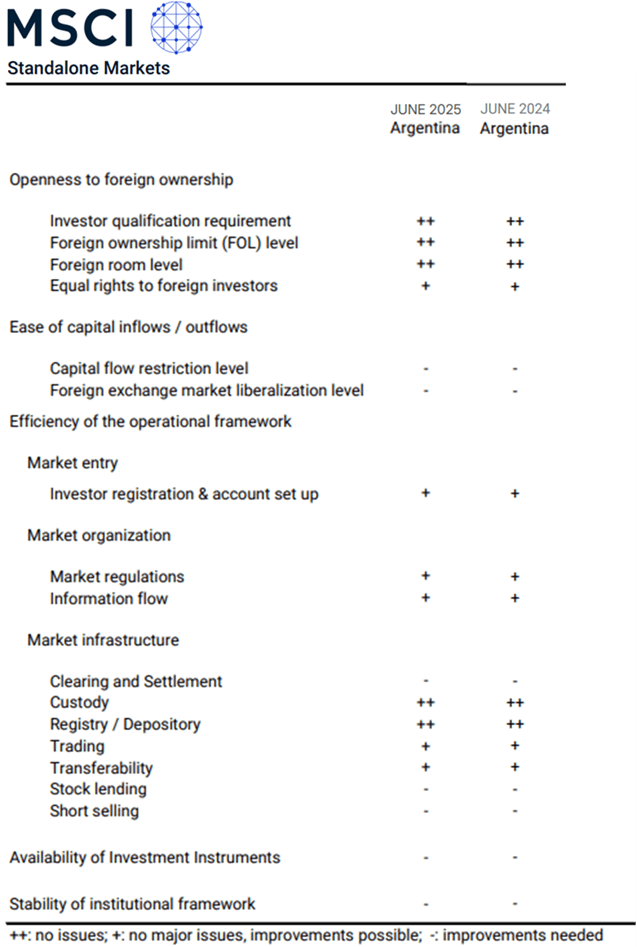

Finalmente, el día miércoles se anunciaron los resultados de la reunión anual de MSCI. En línea con nuestra expectativa (descartábamos de plano una reclasificación a mercado emergente), sin embargo, el organismo tampoco abrió una consulta para un potencial cambio de clasificación este año. Como mencionamos en el semanal anterior, más allá de los cambios realizados por la Argentina – de los que MSCI tomó nota – es muy pronto aún para esperar una reclasificación. Por lo que habrá que esperar a 2026 para novedades.

Cartera y Estrategia

En cuanto a la cartera, decidimos hacer un rebalanceo de la misma, reduciendo nuestra exposición al sector regulado en un 5% e incrementamos nuevamente la ponderación del sector bancario a un 30% de la cartera. En cuanto al sector regulado, vemos que en el primer trimestres de 2025, los incrementos tarifarios no se encontraron por encima de los niveles de inflación mensual, mientras que los costos del gas natural y las energía aumentan debido a la estacionalidad. Por otro lado, vemos del lado del sector bancario un desplome de sus múltiplos a raíz de los resultados presentados en el primer trimestre de 2025 y exacerbados por el contexto global de los últimos meses, lo que creemos abre la puerta a una oportunidad de posicionarnos nuevamente en dicho sector. Para ello, vemos conveniente mantener un 10% en Grupo Financiero Galicia (GGAL) de manera de contar con un banco de primera línea con exposición a los diferentes segmentos (fondos comunes de inversión, seguros, retail, etc), así como también un 10% en BBVA Argentina (BBAR) dado que ha mostrado ser uno de los bancos que mejor a sabido defender su ROE en este proceso de readecuación del negocio bancario argentino, mientras que el 10% restante que asignamos al sector lo destinamos a Banco Macro (BMA), un banco que continúa mostrando una excelente posición dentro del sector y en múltiplos de valuación muy atractivos con respecto al resto. De esta forma, la cartera queda distribuida de la siguiente manera:

Aviso de Responsabilidad

Este informe es elaborado por IEB, socios comerciales y proveedores de mercado de Metas Capital, y es publicado sólo a modo informativo, no constituyendo una recomendación directa de inversión ni asesoramiento.

Por cualquier consulta, escribinos a través de nuestro formulario de contacto.