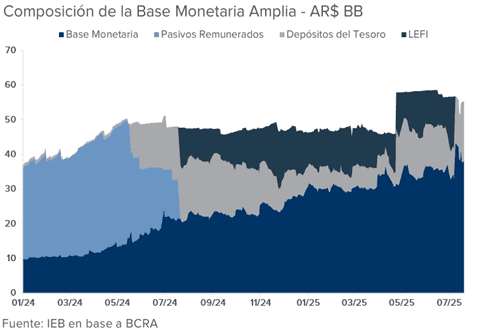

Como explicó el presidente del BCRA, el proceso de vencimiento de las LEFIs transitó el escenario más desordenado de los tres que tenían previstos. Si bien nos encontramos en la Fase 3 del programa económico, donde la política monetaria está orientada hacia el M2 transaccional, resulta útil analizar brevemente la situación considerando el denominado “almacén de pesos” propio de la Fase 2 del programa económico. Este almacén —definido como la diferencia entre la base monetaria ampliada (que incluía las LEFIs y los depósitos en pesos del Tesoro en el BCRA) y la base monetaria— no se encontraba agotado al momento del vencimiento de las LEFIs, lo que indica que el sistema, en términos agregados, disponía de liquidez.

En dicho contexto, era crucial que las entidades financieras hicieran el cálculo de numerales como en los 90’ para integrar los efectivos mínimos necesarios y el resto invertirlo en LECAPs según sus preferencias de “duration”. En esta fase del programa económico, el BCRA tiene decidido retirarse como facilitador de la liquidez intra sector financiero. El sistema debe hacer su estimación de numerales y transaccionar los excesos y defectos mediante las nuevas ruedas REPI y CALL habilitadas por el mercado A3 y que de esa forma el sistema determine el nivel de tasas en forma endógena.

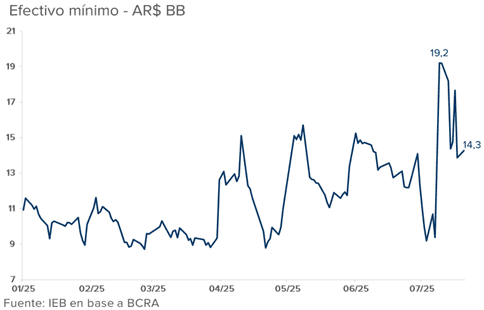

La autoridad monetaria, estimaba que el sistema debía aumentar la integración de efectivo mínimo en AR$ 5,3 BB. Sin embargo, como se puede apreciar en el gráfico correspondiente, el sistema aumentó la misma en casi AR$ 10 BB. Es decir que, puesto en términos menos sofisticados, el conjunto de bancos privados y públicos se “sobre encajó” por AR$ 4,7 BB.

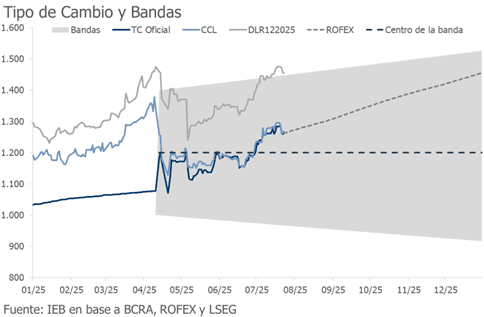

Ese exceso de liquidez del sistema bancario llevó a una ridícula reducción de las tasas de interés, al mismo tiempo que generó las circunstancias para provocar una presión sobre el tipo de cambio, registrando un máximo de AR$/USD 1.301.

Ante tal contexto, como lo explicó Santiago Bausilli, el BCRA tuvo que absorber temporalmente el exceso de liquidez de AR$ 4,7 BB y coordinar con el Tesoro Nacional una licitación fuera de cronograma.

En dicha licitación los bancos pudieron invertir dicho sobrante. Frente a un total ofertado de AR$ 4,9 BB, el Tesoro adjudicó AR$ 4,7 BB, como ya comentamos en el reporte anterior. No obstante, según también explicó el titular del BCRA, al momento de la licitación (miércoles 16 de julio) el sistema habría licitado por encima de sus necesidades: AR$ 4,7BB versus AR$ 4,4 BB.

De esta forma, el proceso de vencimiento de las LEFIs generó inicialmente un exceso de liquidez dentro del sistema, que presionó a las tasas a la baja y, tras la licitación extraordinaria, un posterior faltante que impulsó a las mismas al alza.

Al igual que la ola que recorre las tribunas de un estadio, el desorden generado por las tesorerías bancarias terminó repercutiendo sobre las tesorerías corporativas. Más aún, como una ola que impacta contra un murallón, los fondos de deuda en pesos y en particular los “money markets” sufrieron fuertes rescates. Dicho fenómeno se vio potenciado por el aumento de la tasa de efectivo mínimo de las cuentas remuneradas, una de las principales colocaciones de dichos fondos junto con las cauciones en BYMA y las cascadas de plazos fijos.

En este delicado contexto, es probable que se hayan sumado especuladores que considerando que el tipo de cambio pudiese proyectarse hacia el techo de la banda, se hayan caucionado para fondear su estrategia, al mismo tiempo de la coexistencia con arbitrajistas que se caucionaron para aprovechar potenciales mayores rendimientos en instrumentos de deuda del Tesoro.

En este intrincado escenario, titulamos nuestro reporte anterior como “Tiempo de Carry”. Tal recomendación se basó en dos modelos propietarios. Por un lado, a partir de los balances sintéticos semanales del BCRA y de nuestras proyecciones de evolución de las reservas, construimos lo que denominamos nuestro “benchmark del CCL”, el cual estimamos por debajo de los AR$/USD 1.300. Si bien este valor fluctúa diariamente, al cierre del presente informe lo estimamos en AR$/USD 1286.

Paralelamente, consideramos que la tasa nominal anual de la economía —relacionada con la tasa de préstamos interbancarios, la tasa de interés por depósitos TAMAR y la tasa de cauciones a 30 días— mantiene una estrecha correlación con las expectativas de inflación a 12 meses y con el rendimiento de la deuda ‘Hard Dollar’, la cual a su vez está vinculada con el riesgo país.

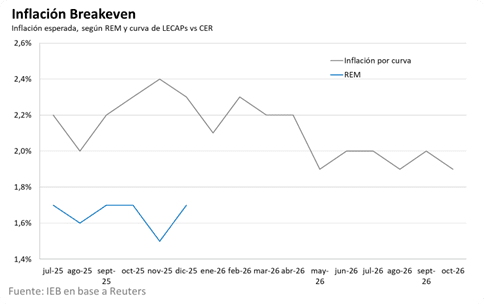

Siguiendo el análisis, tanto en las últimas estimaciones del REM, como el “post” reciente del presidente de la Nación, retuiteado por el ministro de Economía, coinciden en que las expectativas de inflación se ubican en 20%. Paralelamente, el AL30D

—el bono en dólares de mayor liquidez— presentaba al cierre de este reporte una TIR estimada del 13,4%. Por lo tanto, según nuestro benchmark de tasa de interés nominal de equilibrio, consideramos que no debería superar el rango de 33-34%.

La evidencia empírica ha confirmado nuestro análisis: el tipo de cambio retrocedió del pico de AR$/USD 1.301 el viernes pasado a AR$/USD 1.262 al cierre de ayer. Paralelamente, las tasas de caución e interbancarias, que habían alcanzado picos rondando el 70%, se ubicaron al cierre del presente reporte en 31% para la caución a un día y, 32,6% para la caución a 30 días.

Como señaló el viceministro de Economía, cuando una economía enfrenta vaivenes de corto plazo, un equilibrio interno respaldado por un superávit fiscal financiero tiende a estabilizar a las variables macroeconómicas, tal como reflejan nuestros modelos propietarios.

Así, pese a las dudas iniciales respecto al contexto de la próxima licitación del Tesoro, la semana concluyó con un clima mucho más constructivo y dió oportunidades de “carry trade”.

Renta Fija

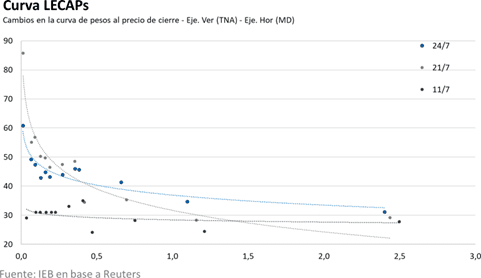

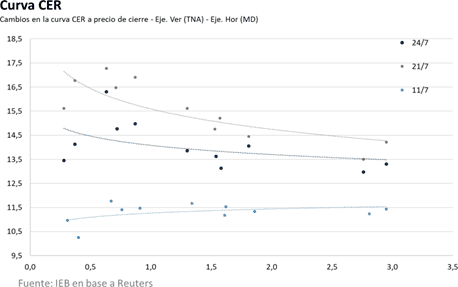

La semana ha transcurrido con una inusitada volatilidad en las tasas de interés, que se pudo ver tanto en la curva de LECAPs/BONCAPs, como en la de CER-L. Además, llamó la atención la suba en el interés abierto de dólar futuro, que alcanzó los USD 6,2 BB, y denotó la intervención del BCRA. Los incrementos de mayor monto se dieron en los contratos de julio y agosto.

Por su parte, la LECAP más corta, S31L5, alcanzó 85% TNA el lunes, mientras que luego redujo sustancialmente su rendimiento hasta el actual 60% TNA. Asimismo, el TZXO5 trepó hasta cerrar en torno a 22% TIREA el lunes, para luego estabilizarse cerca del 15% TIREA.

La volatilidad observada impactó de forma severa tanto en las expectativas de inflación, o la denominada inflación “Break-Even”, y en la tasa real de referencia. Por ciertos momentos, la inflación BE alcanzó un 1% para julio, para situarse en 2,2%. En cuanto al segundo punto, la dispersión de tasas reales no permitía establecer cuál era aquella a la que el mercado esperaba una convergencia.

En este sentido, el sistema fallaba en delinear expectativas, y los flujos se perdían en una caución a un día ofreciendo hasta 92% TNA. Esto generó un “sell-off” masivo en la mayoría de los activos.

Si bien el dramatismo cesó, hay una gran expectativa con respecto a lo que podría suceder en la próxima licitación del 29 de julio. No solo si el Tesoro convalidará las tasas de referencia, sino también si logrará hacer un “roll-over” cercano a los AR$ 11 BB que vencen.

A su vez, la venta masiva también alcanzó a los globales y soberanos, que continúan con rendimientos cercanos a Ecuador. Esto en un marco donde los EM continúan alcistas.

Dado este marco de incertidumbre, si bien la estabilización no es inevitable en el corto plazo, las curvas deberían volver a reflejar las expectativas de los agentes sobre las principales variables macroeconómicas. Tomando en cuenta, que la forward entre el TZXD5 y el TZXD6 se mantuvo cercana al 12%, para actualmente ubicarse en 10,2%, creemos que podría ser la tasa a tomar de referencia para evaluar un marco de convergencia.

Asimismo, partiendo de la elevada inflación BE, las LECAPs/BONCAPs ofrecen un potencial mayor retorno que la curva CER-L, para cualquier plazo.

A su vez, consideramos que la deuda soberana argentina mantiene potenciales retornos positivos luego del conocimiento de los resultados electorales. Aún así, no hay opciones de cobertura para la volatilidad ni de las tasas de interés, ni de los vaivenes de los globales, con lo cual ante escenarios disruptivos el potencial retorno podría variar enormemente.

Renta Variable

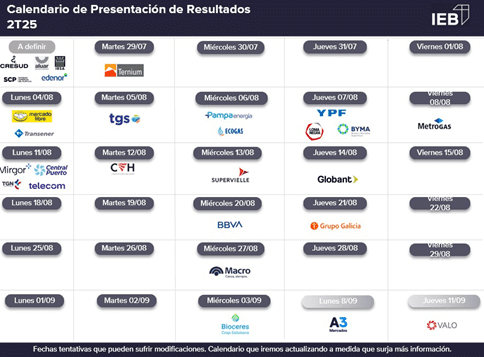

Continúa la tendencia de lateralización / corrección del índice de acciones argentinas. Nuestra visión y estrategia continúa sin cambios en la antesala del comienzo de la temporada de presentación de balances.

Como venimos sosteniendo, la temporada de balances no luce como un evento que pueda constituirse como un catalizador para la renta variable argentina. Cuesta encontrar sectores que vayan a reportar resultados extraordinarios.

A nuestro entender el evento que los inversores podrían eventualmente tomar como relevante serán las elecciones de medio término. El tránsito hacia dicho evento seguramente venga signado de volatilidad, ruido político y seguidilla de encuestas.

Consideramos que este proceso de lateralización del S&P Merval, con altas probabilidades que el mismo presente puntos de entrada más bajos, otorgará una buena oportunidad para comenzar a jugar “el trade electoral”. Nos queda claro que la gradación en la que se produzca este triunfo tendrá relación directa con el potencial de “upside”.

Así el proceso implica mantenerse “underweight” en el equity argentino hasta que comiencen a evidenciarse signos de inicio del “trade electoral” y en el trayecto tomar ventaja de potenciales puntos de entrada.

Cartera y Estrategia

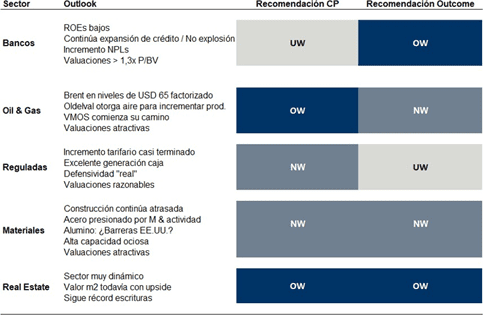

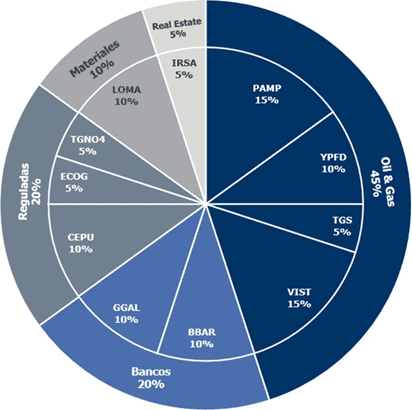

En materia de estrategia para nuestra cartera de acciones argentinas, mantenemos sin cambios la misma. Viene siendo acertada la decisión de subponderar fuertemente al sector bancario.

Seguimos insistiendo en el atractivo del sector de Oil & Gas, el cual nos permite adoptar una postura defensiva ante la incertidumbre del contexto actual, y además es un sector que cuenta con altas expectativas de crecimiento en el mediano y largo plazo. Cabe destacar, que no incluimos Vista Energy (VIST) en la siguiente carretera dado que es un CEDEAR, pero sigue siendo uno de nuestros Top Picks del sector.

Aviso de Responsabilidad

Este informe es elaborado por IEB, socios comerciales y proveedores de mercado de Metas Capital, y es publicado sólo a modo informativo, no constituyendo una recomendación directa de inversión ni asesoramiento.

Por cualquier consulta, escribinos a través de nuestro formulario de contacto.